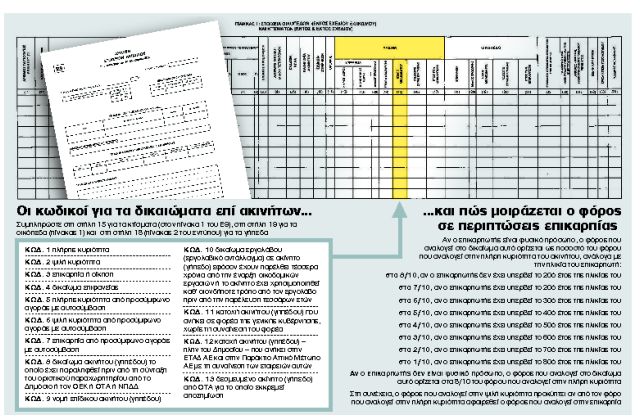

Λανθασμένη ή ελλιπής συμπλήρωση των κωδικών που αφορούν στην κυριότητα, την επικαρπία και τη συνιδιοκτησία μπορεί επίσης να ευθύνονται για αυξημένο ΕΝΦΙΑ κατά την εκκαθάριση. Η διόρθωση των λαθών θα φέρει απευθείας νέα εκκαθάριση και μειώσεις φόρου.

Για την κυριότητα, οι κωδικοί – κλειδιά βρίσκονται στη στήλη 15 για τα κτίσματα (στον πίνακα 1 του Ε9), στη στήλη 19 για τα οικόπεδα (πίνακας 1) και στη στήλη 18 (πίνακας 2 του εντύπου) για τα γήπεδα, θα πρέπει να συμπληρωθεί το είδος του εμπράγματου δικαιώματος με τον αντίστοιχο κωδικό.

Σε περίπτωση μη αναγραφής ή αναγραφής λανθασμένου είδους εμπράγματου δικαιώματος, το ακίνητο θεωρείται ότι ανήκει κατά πλήρη κυριότητα στον φορολογούμενο, εφόσον το έτος γέννησης επικαρπωτή για το συγκεκριμένο δικαίωμα είναι κενό.

Τα λάθη κοστίζουν ακριβά. Ας υποθέσουμε ότι φορολογούμενος δεν συμπλήρωσε τίποτα στη στήλη 15 για τα κτίσματα ενώ έχοντας την ψιλή κυριότητα του ακινήτου θα έπρεπε να έχει συμπληρώσει τον κωδικό 2. Κατά την εκκαθάριση ο ΕΝΦΙΑ υπολογίστηκε σαν να είχε την πλήρη κυριότητα του ακινήτου.

ΕΠΙΚΑΡΠΙΑ. Στις στήλες 17 για τα κτίσματα, 21 για τα οικόπεδα (στον πίνακα 1) και 20 για τα γήπεδα (στον πίνακα 2) σε περίπτωση που δηλώνεται ψιλή κυριότητα ή επικαρπία αναγράφεται υποχρεωτικά το έτος γέννησης του επικαρπωτή ή η ένδειξη ΝΠ όταν ο επικαρπωτής είναι νομικό πρόσωπο.

Τι σημαίνει λάθος συμπλήρωση. Σε περίπτωση κατά την οποία το έτος γέννησης επικαρπωτή έχει συμπληρωθεί με διψήφιο αριθμό, αυτός θεωρείται ως η ηλικία του επικαρπωτή κατά το έτος υποβολής της δήλωσης στοιχείων ακινήτων. Σε περίπτωση μη αναγραφής ή αναγραφής λανθασμένου έτους γέννησης επικαρπωτή, με εξαίρεση την προηγούμενη περίπτωση, λαμβάνεται το δυσμενέστερο για το φορολογούμενο έτος.

Ειδικά για τα νομικά πρόσωπα, η λάθος συμπλήρωση κοστίζει ακριβά καθώς σε περίπτωση εμπράγματου δικαιώματος με επικαρπωτή νομικό πρόσωπο στην εκκαθάριση αποδόθηκε σταθερή τιμή 0,80 για επικαρπία, ανεξάρτητα από το δηλωθέν έτος γέννησης επικαρπωτή στο Ε9.

Πόσο κοστίζει. Ας υποθέσουμε ότι φορολογούμενος ο οποίος έχει την επικαρπία ενός διαμερίσματος έχει γεννηθεί το 1953, αλλά στη στήλη 17 αντί για 1953 έχει γράψει μόνο 53. Το λάθος αυτό στοιχίζει 10% παραπάνω ΕΝΦΙΑ. Κι αυτό γιατί αν έχει συσταθεί επικαρπία ο συνολικός ΕΝΦΙΑ που βαρύνει το ακίνητο επιμερίζεται μεταξύ του ψιλού κύριου και του επικαρπωτή, ανάλογα με την ηλικία του επικαρπωτή.

ΣΥΝΙΔΙΟΚΤΗΣΊΑ. Για τα κτίσματα η συνιδιοκτησία δηλώνεται στη στήλη 16 (πίνακας 1), για τα οικόπεδα στη στήλη 20 (πίνακας 1), για τα γήπεδα στη στήλη 19 (πίνακας 2). Προσοχή, το ποσοστό συνιδιοκτησίας δηλώνεται με πέντε δεκαδικά ψηφία.

Τι σημαίνει λάθος συμπλήρωση. Σε περίπτωση μη αναγραφής ή αναγραφής λανθασμένου ποσοστού συνιδιοκτησίας, λαμβάνεται ποσοστό συνιδιοκτησίας 100%.

Πόσο κοστίζει. Ας υποθέσουμε ότι ένας φορολογούμενος, συνιδιοκτήτης σε ποσοστό 30% σε ένα οικόπεδο δεν συμπλήρωσε στη στήλη 20 το ποσοστό 30%. Το εκκαθαριστικό του βγήκε με τον ΕΝΦΙΑ για το σύνολο του οικοπέδου (100%).