Τέλος η φορολογική «ομηρεία» για χιλιάδες φορολογουμένους με ανοιχτές υποθέσεις. Ολες οι εκκρεμείς υποθέσεις που χρονολογούνται από το 2001 έως και το 2005 κλείνουν οριστικά και παραγράφονται. Αρκεί οι φορολογούμενοι να είχαν υποβάλει φορολογικές δηλώσεις. Παραμένουν ζωντανές φορολογικά και ελεγκτικά για το διάστημα αυτό μόνο οι υποθέσεις φορολογουμένων που δεν έχουν υποβάλει φορολογικές δηλώσεις.

Την αδυναμία του κράτους να ελέγξει παλιές φορολογικές υποθέσεις, που είχε ως αποτέλεσμα να παρατείνεται συνεχώς ο χρόνος παραγραφής τους, έρχεται να καλύψει απόφαση του διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων Γιώργου Πιτσιλή, ο οποίος εφαρμόζοντας την απόφαση του Συμβουλίου της Επικρατείας περιγράφει το νέο τοπίο για την επιλογή των υποθέσεων που θα ελεγχθούν κατά προτεραιότητα.

Τα κριτήρια που κρατούν ανοιχτές στο φορολογικό έλεγχο τις υποθέσεις φορολογουμένων ακόμη και αν έχει παρέλθει η πενταετία είναι: η μη υποβολή φορολογικών δηλώσεων, τα πρόσθετα πληροφοριακά στοιχεία και η μεγάλη φοροδιαφυγή. Για τις υποθέσεις αυτές ο χρόνος παραγραφής του δικαιώματος του Δημοσίου προκειμένου να τις ελέγξει παρατείνεται κατά 10, 15 ή 20 χρόνια. Παρ’ όλα αυτά δεν αποκλείεται να προκύψουν νέα δεδομένα, ιδίως όσον αφορά την αξιοποίηση πληροφοριακών στοιχείων, καθώς εκκρεμεί νέα απόφαση του Συμβουλίου της Επικρατείας η οποία αναμένεται εντός του Οκτωβρίου.

Το «μάτι» των φοροελεγκτών επικεντρώνεται πλέον σε:

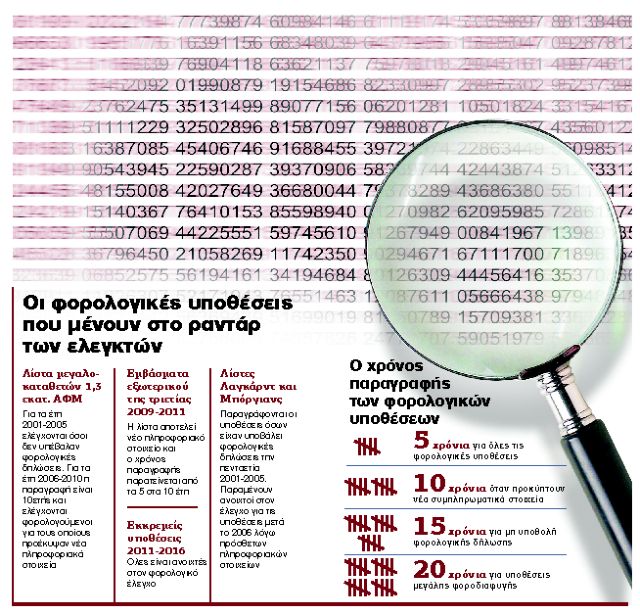

– Φορολογουμένους που βρίσκονται στις λίστες μεγαλοκαταθετών του εξωτερικού και του εσωτερικού, για τις οποίες έχουν εκδοθεί εισαγγελικές παραγγελίες διενέργειας ελέγχου. Οι ελεγκτές έχουν στα χέρια τους από τις τράπεζες τα CD με 1,3 εκατομμύρια ΑΦΜ μεγαλοκαταθετών. Δεν θα ελεγχθούν όλες οι υποθέσεις, αλλά μόνο αυτές της πενταετίας 2001-2005 για τις οποίες δεν είχαν υποβληθεί φορολογικές δηλώσεις και όσες της πενταετίας 2006-2010 για τις οποίες προέκυψαν συμπληρωματικά στοιχεία με ενδείξεις φοροδιαφυγής. Οι υπόλοιπες παραγράφονται.

– Η λίστα με τα εμβάσματα του εξωτερικού. Περιλαμβάνει ονόματα φορολογουμένων και ποσά καταθέσεων που έφυγαν στο εξωτερικό τη τριετία 2009-2011. Για τη λίστα αυτή, το Δημόσιο υποστηρίζει πως η αποκάλυψη ενός εμβάσματος αποτελεί νέο πληροφοριακό στοιχείο και επομένως υπόκειται σε δεκαετή παραγραφή.

– Οι λίστες Λαγκάρντ και Μπόργιανς. Οι φορολογούμενοι που περιλαμβάνονται στις λίστες αυτές είναι ανοιχτοί στον φορολογικό έλεγχο αφού είναι ξεκάθαρο ότι πρόκειται για υποθέσεις για τις οποίες προέκυψαν εκ των υστέρων πληροφοριακά στοιχεία που δείχνουν αποκλίσεις μεταξύ των δηλωθέντων εισοδημάτων και των ποσών που βρέθηκαν σε τραπεζικούς λογαριασμούς τραπεζών του εξωτερικού. Ο έλεγχος στις χρήσεις των 2001-2005 θα αφορά μόνο τις υποθέσεις για τις οποίες δεν είχαν υποβληθεί φορολογικές δηλώσεις. Οι χρήσεις μετά το 2006 θα ελεγχθούν κανονικά καθώς αφορούν υποθέσεις για τις οποίες προέκυψαν πρόσθετα πληροφοριακά στοιχεία.

– Εκκρεμείς υποθέσεις της τελευταίας πενταετίας από το 2011 για τις οποίες οι ελεγκτές θεωρούν ότι έχουν περισσότερο ψωμί σε σχέση με παλιές υποθέσεις και θα φέρουν ζεστό χρήμα στα δημόσια ταμεία.

ΟΙ ΦΑΚΕΛΟΙ ΠΟΥ ΑΝΟΙΓΟΥΝ. Οι φορολογικοί φάκελοι που θα ανοίξουν κατά προτεραιότητα οι ελεγκτές και θα ελεγχθούν με βάση κριτήρια ανάλυσης κινδύνου είναι οι εξής:

1. Υποθέσεις της πενταετίας 2001-2005. Θα ελεγχθούν αυτές για τις οποίες έχει διαπιστωθεί ότι δεν έχουν υποβληθεί φορολογικές δηλώσεις (εισοδήματος και παρακρατούμενων φόρων). Για τις υποθέσεις αυτές ισχύει 15ετής περίοδος παραγραφής του δικαιώματος του Δημοσίου να διενεργήσει έλεγχο. Η προθεσμία της 15ετούς παραγραφής για τις υποθέσεις αυτές αρχίζει να μετρά από το τέλος του έτους εντός του οποίου έπρεπε να είχαν υποβληθεί οι δηλώσεις, δηλαδή για τη χρήση του 2001 μετρά από τις 31 Δεκεμβρίου 2002, για τη χρήση του 2002 από τις 31 Δεκεμβρίου 2003, για τη χρήση του 2003 από τις 31 Δεκεμβρίου 2004, για τη χρήση του 2004 από τις 31 Δεκεμβρίου 2005 και για τη χρήση του 2005 από τις 31 Δεκεμβρίου 2006. Συνεπώς, για τη χρήση του 2001 το δικαίωμα ελέγχου του Δημοσίου παραγράφεται στις 31 Δεκεμβρίου 2017, ακριβώς 15 χρόνια μετά, για τη χρήση του 2002 το δικαίωμα παραγράφεται στις 31 Δεκεμβρίου 2018 κ.ο.κ.

2. Υποθέσεις της πενταετίας 2006-2010. Θα ελεγχθούν όσες μετά τη λήξη της κανονικής πενταετούς προθεσμίας παραγραφής του δικαιώματος του Δημοσίου για έλεγχο έφθασαν στις φορολογικές Αρχές συμπληρωματικά στοιχεία που αποδεικνύουν ότι τα πραγματικά εισοδήματα των φορολογουμένων είναι μεγαλύτερα από αυτά που έχουν δηλωθεί και ελεγχθεί ή ότι οι δηλώσεις που υπέβαλαν ήταν ανακριβείς. Για τις υποθέσεις αυτές, η περίοδος παραγραφής έχει παραταθεί από τα 5 στα 10 έτη και έχει αρχίσει να μετρά από το τέλος του έτους κατά το οποίο υποβλήθηκε η δήλωση φορολογίας εισοδήματος κάθε ελεγχομένου, δηλαδή από 31/12/2007 για τη χρήση του 2006 κ.ο.κ.

3. Υποθέσεις των χρήσεων 2008 και μετά. Στο στόχαστρο μπαίνουν υποθέσεις για τις οποίες η προθεσμία παραγραφής παρατάθηκε από τα 5 στα 20 έτη λόγω διαπίστωσης μεγάλης φοροδιαφυγής. Για τις υποθέσεις αυτές η κανονική προθεσμία παραγραφής των 5 ετών δεν είχε λήξει την 1η Ιανουαρίου 2014 που τέθηκε σε εφαρμογή ο νέος Κώδικας Φορολογικών Διαδικασιών.

4. Φρέσκες υποθέσεις της τελευταίας πενταετίας 2011-2016. Για τις υποθέσεις αυτές η κανονική πενταετής περίοδος παραγραφής δεν έχει ακόμη λήξει.

Ο έλεγχος των υποθέσεων που ανοίγουν επεκτείνεται από τη φορολογία εισοδήματος, τον ΦΠΑ μέχρι τους παρακρατούμενους φόρους. Εκκρεμείς υποθέσεις ελέγχου θεωρούνται οι υποθέσεις που έχουν πάρει σειρά προτεραιότητας για έλεγχο και για τις οποίες δεν έχουν εκδοθεί οριστικές πράξεις διορθωτικού προσδιορισμού φόρων και προστίμων μέχρι τις 15 Σεπτεμβρίου 2017.

Σύμφωνα με τις αρχικές οδηγίες Πιτσιλή, οι ελεγκτές θα πρέπει να επικεντρώνονται σε φρέσκες υποθέσεις της τελευταίας πενταετίας, όπου οι πιθανότητες είσπραξης φόρων είναι υψηλότερες. Ποσοστό 60% των ελεγχόμενων υποθέσεων αφορά ήδη την τελευταία πενταετία 2011-2015 και το ποσοστό αυτό αναμένεται να διευρυνθεί το επόμενο έτος σε 70%.