Εκπτώσεις που φθάνουν ακόμη και στο 30% στα πρόστιμα εκπρόθεσμης υποβολής των φορολογικών υποθέσεων που εκκρεμούν για τα έτη από το 2006 μέχρι και το 2013 φέρνει η διάταξη νόμου που ψηφίστηκε στα τέλη Δεκεμβρίου στη Βουλή και ενεργοποιήθηκε από την 1η Ιανουαρίου 2018.

Οι εκπτώσεις θα αφορούν παραβάτες για υποθέσεις προ του 2014 οι οποίες δεν έχουν παραγραφεί αλλά εκκρεμούν έπειτα από προσφυγές των φορολογουμένων σε δικαστήρια ή στις αρμόδιες υπηρεσίες του κράτους (Διεύθυνση Επίλυσης Διαφορών – ΔΕΔ).

Με τις νέες διατάξεις για πράξεις διορθωτικού προσδιορισμού φόρου που εκδίδονται από την 1η Ιανουαρίου 2018 και μετά και αφορούν υποχρεώσεις, χρήσεις, περιόδους ή υποθέσεις πριν από την έναρξη ισχύος του ΚΦΔ, δηλαδή μέχρι 31 Δεκεμβρίου 2013, δεν θα επιβάλλονται πλέον οι πρόσθετοι φόροι του άρθρου 1 του Ν. 2523/1997:

α) στον φόρο εισοδήματος και τους λοιπούς φόρους πλην ΦΠΑ ανέρχονται σε:

– 1% ανά μήνα εκπρόθεσμης καταβολής, για εκπρόθεσμη δήλωση,

– 2% ανά μήνα εκπρόθεσμης καταβολής, για ανακριβή δήλωση και

– 2,5% ανά μήνα εκπρόθεσμης καταβολής, για μη υποβληθείσα δήλωση.

β) στον ΦΠΑ ανέρχονται σε:

n 1,5% ανά μήνα εκπρόθεσμης καταβολής, για εκπρόθεσμη δήλωση,

n 3% ανά μήνα εκπρόθεσμης καταβολής, για ανακριβή δήλωση και

n 3,5% ανά μήνα εκπρόθεσμης καταβολής, για μη υποβληθείσα δήλωση.

Αντί των πρόσθετων αυτών φόρων, θα εφαρμόζονται οι κυρώσεις του Κώδικα Φορολογικών Διαδικασιών (Ν. 4174/2013), εφόσον συνεπάγονται επιεικέστερη μεταχείριση του φορολογουμένου.

Ειδικότερα, στις περιπτώσεις εκπρόθεσμης καταβολής θα επιβάλλονται οι ακόλουθες χρηματικές κυρώσεις:

1. Στον φόρο εισοδήματος και στις λοιπές φορολογίες πλην ΦΠΑ και παρακρατούμενων φόρων:

α) Σε περίπτωση μη υποβολής χρεωστικής δήλωσης, πρόστιμο ίσο με το 50% του φόρου που αναλογεί στη μη υποβληθείσα δήλωση.

β) Σε περίπτωση υποβολής ανακριβούς δήλωσης, πρόστιμο ίσο με:

n 10% του ποσού της επιπλέον διαφοράς φόρου, εάν το εν λόγω ποσό ανέρχεται σε ποσοστό από 5% έως 20% του φόρου που προκύπτει με βάση τη φορολογική δήλωση,

– 25% του ποσού της επιπλέον διαφοράς φόρου, αν το εν λόγω ποσό ανέρχεται σε ποσοστό μεταξύ 20% και 50% του φόρου που προκύπτει με βάση τη φορολογική δήλωση,

n 50% του ποσού της επιπλέον διαφοράς φόρου, αν το εν λόγω ποσό υπερβαίνει σε ποσοστό το 50% του φόρου που προκύπτει με βάση τη φορολογική δήλωση.

2. Στον ΦΠΑ και τους λοιπούς παρακρατούμενους φόρους:

α) Σε περίπτωση μη υποβολής χρεωστικής δήλωσης, πρόστιμο ίσο με το 50% του φόρου που αναλογεί στη μη υποβληθείσα δήλωση.

β) Σε περίπτωση υποβολής ανακριβούς δήλωσης, πρόστιμο ίσο με 50% του ποσού της επιπλέον διαφοράς φόρου.

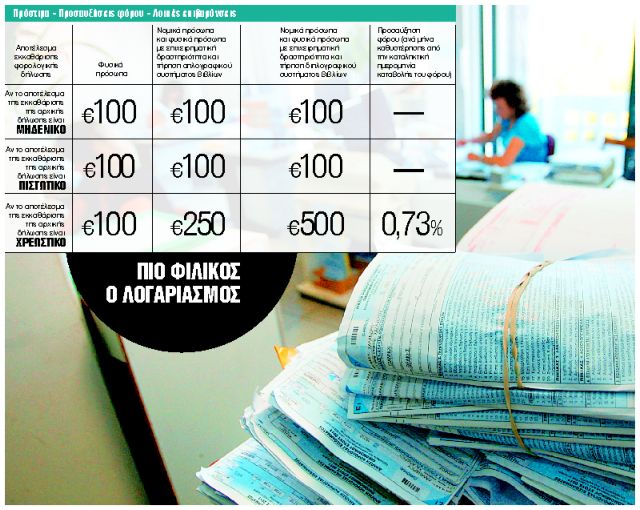

3) Πέραν των προστίμων, σε όλες τις περιπτώσεις μη υποβολής δηλώσεων ή υποβολής ανακριβών δηλώσεων των ετών προ του 2014 θα επιβάλλονται επιπλέον, επί της διαφοράς φόρου που καταλογίζεται, τόκοι εκπρόθεσμης καταβολής 0,73% για κάθε μήνα που παρήλθε από την 1η Ιανουαρίου 2014 μέχρι την ημερομηνία έκδοσης της πράξης διορθωτικού προσδιορισμού του φόρου.

Ο επανυπολογισμός των προστίμων εκπρόθεσμης καταβολής με βάση τις διατάξεις του ΚΦΔ θα μπορεί να γίνει και σε περιπτώσεις φορολογικών υποθέσεων των ετών 2006-2013 που εκκρεμούν στη Διεύθυνση Επίλυσης Διαφορών ή στα διοικητικά δικαστήρια, υπό την προϋπόθεση ότι, σε κάθε περίπτωση, ο φορολογούμενος θα υποβάλει στον προϊστάμενο της υπηρεσίας που εξέδωσε την πράξη προσδιορισμού του φόρου αίτηση – ανέκκλητη δήλωση ανεπιφύλακτης αποδοχής της πράξης ή της απόφασης της Διεύθυνσης Επίλυσης Διαφορών ή του δικαστηρίου. Ευνόητο είναι ότι για τις περιπτώσεις αυτές ο φορολογούμενος δεν επιθυμεί την εξέταση της ενδικοφανούς προσφυγής του ή τη συνέχιση της δίκης, ως προς το κύριο αντικείμενο αυτής.

Παραδείγματα

1 Εστω στις 15 Ιανουαρίου 2018 εκδίδεται πράξη διορθωτικού προσδιορισμού του φόρου για περίπτωση μη υποβολής δήλωσης φορολογίας εισοδήματος φυσικού προσώπου, οικονομικού έτους 2013 (χρήσης 2012), η προθεσμία υποβολής της οποίας έληξε στις 30 Αυγούστου 2013. Με την πράξη αυτή προκύπτει φόρος εισοδήματος 1.000 ευρώ.

Το ποσό του πρόσθετου φόρου λόγω μη υποβολής δήλωσης θα επανυπολογιστεί ως εξής:

α) Ποσοστό πρόσθετου φόρου σύμφωνα με τις παλαιές διατάξεις του Ν. 2523/1997 (λόγω μη υποβολής δήλωσης): 53 μήνες x 2,5% = 132,5%, το οποίο περιορίζεται σε 120%. Επομένως το ποσό του πρόσθετου φόρου ανέρχεται σε:

1.000,00 x 120% = 1.200 ευρώ.

β) Ποσοστό προστίμου 50% του φόρου συν το άθροισμα του φόρου πλέον του ποσοστού του τόκου υπολογιζόμενου από 1-1-2014 έως 15-1-2018 (0,73% x 49 μήνες = 35,77%), ήτοι 50% + 35,77% = 85,77% και επομένως το ποσό του προστίμου Κώδικα Φορολογικών Διαδικασιών ανέρχεται σε:

(1.000 x 50%) + (1.000 x 35,77%) = 500,00 + 357,70 = 857,70 ευρώ.

Από τη σύγκριση μεταξύ των (α) και (β) προκύπτει ότι λόγω μη υποβολής δήλωσης φορολογίας εισοδήματος θα επιβληθεί το πρόστιμο των 857,70 ευρώ ως επιεικέστερη κύρωση.

2Εστω ότι στις 15 Ιανουαρίου 2018 εκδίδεται πράξη διορθωτικού προσδιορισμού ΦΠΑ για περίπτωση υποβολής ανακριβούς περιοδικής δήλωσης ΦΠΑ περιόδου Ιουλίου 2013, η προθεσμία υποβολής της οποίας έληγε στις 20-8-2013, και με την πράξη αυτή προκύπτει διαφορά φόρου 2.000 ευρώ.

Οι πρόσθετοι φόροι λόγω υποβολής ανακριβούς περιοδικής δήλωσης ΦΠΑ θα επανυπολογιστούν ως εξής:

α) Ποσοστό πρόσθετου φόρου σύμφωνα με τις διατάξεις του Ν. 2523/1997 (λόγω υποβολής ανακριβούς δήλωσης ΦΠΑ): 53 μήνες x 3% = 159%, περιοριζόμενο σε 120%. Επομένως το ποσό του πρόσθετου φόρου του Ν. 2523/1997 ανέρχεται σε 2.000,00 x 120% = 2.400 ευρώ.

β) Ποσοστό προστίμου σύμφωνα με τον Κώδικα Φορολογικών Διαδικασιών ως άθροισμα του ποσοστού του προστίμου 50% πλέον του ποσοστού του τόκου υπολογιζόμενου από 1ης Ιανουαρίου 2018 (0,73% x 49 μήνες = 35,77%), ήτοι 50% + 35,77% = 85,77%.

Επομένως το ποσό του προστίμου ανέρχεται σε: (2.000 x 50%) + (2.000 x 35,77%) = 1.000 + 715,40 = 1.715,40 ευρώ.

Από τη σύγκριση των δύο προκύπτει ότι λόγω υποβολής ανακριβούς περιοδικής δήλωσης ΦΠΑ θα επιβληθεί το πρόστιμο των 1.715,40 ευρώ ως επιεικέστερη κύρωση.

3Εστω στις 15 Φεβρουαρίου 2018 εκδίδεται πράξη διορθωτικού προσδιορισμού Φόρου Μισθωτών Υπηρεσιών για περίπτωση μη υποβολής προσωρινής δήλωσης ΦΜΥ μηνός Φεβρουαρίου 2013, η προθεσμία υποβολής της οποίας έληγε στις 28 Μαρτίου 2013, και με την πράξη αυτή προκύπτει φόρος 1.000 ευρώ.

Για την επιβολή πρόσθετου φόρου λόγω μη υποβολής δήλωσης παρακρατούμενου φόρου γίνεται επανυπολογισμός ως εξής:

α) Ποσοστό πρόσθετου φόρου σύμφωνα με τις διατάξεις του Ν. 2523/1997 (λόγω μη υποβολής δήλωσης παρακρατούμενου φόρου): 59 μήνες x 3,5% = 206,5%, που περιορίζεται σε 120%, και επομένως το ποσό του πρόσθετου φόρου του Ν. 2523/1997 ανέρχεται σε 1.000 ευρώ x 120% = 1.200 ευρώ.

β) Ποσοστό προστίμου σύμφωνα με τις διατάξεις του ΚΦΔ, ως άθροισμα του ποσοστού του προστίμου 50% πλέον του ποσοστού του τόκου υπολογιζόμενου από 1ης Ιανουαρίου 2014 έως 15 Φεβρουαρίου 2018 (0,73% x 50 μήνες = 36,50%), ήτοι 50% + 36,50% = 86,50% και επομένως το ποσό του προστίμου του ΚΦΔ ανέρχεται σε: (1.000,00 x 50%) + (1.000,00 x 36,50%) = 500,00 + 365,00 = 865,00 ευρώ.

Από τη σύγκριση των δύο ποσών προκύπτει ότι λόγω μη υποβολής δήλωσης παρακρατούμενου φόρου θα επιβληθεί το πρόστιμο των 865,00 ευρώ ως επιεικέστερη κύρωση.