Σε πλήρη εξέλιξη βρίσκεται ο πόλεμος των αγωγών μεταφοράς φυσικού αερίου από τα πρόσφατα κοιτάσματα που ανακαλύφθηκαν στη Νοτιοανατολική Μεσόγειο προς την Ευρωπαϊκή Ενωση.

Η Γηραιά Ηπειρος, σύμφωνα με εκτιμήσεις διεθνών ερευνητικών φορέων, διψά για ενέργεια και θα χρειαστεί έως το 2030 επιπλέον ποσότητες της τάξης των 100 δισ. κυβικών μέτρων φυσικού αερίου. Οι ανακαλύψεις των τελευταίων χρόνων σε Ισραήλ, Κύπρο και Αίγυπτο έχουν φανερώσει αποθέματα κοντά στα 1,7 τρισ. κ.μ. προσφέροντας λύσεις στις ανάγκες της ΕΕ. Η κεντρική στρατηγική των Βρυξελλών στον ενεργειακό της σχεδιασμό βασίζεται στην ασφάλεια εφοδιασμού μέσω της διαφοροποίησης πηγών αλλά και οδεύσεων. Αυτή υποστηρίζεται από την Ουάσιγκτον, η οποία επιδιώκει τον περιορισμό της κυρίαρχης θέσης της Μόσχας στην παροχή φυσικού αερίου προς τα κράτη-μέλη της ΕΕ. Οι 24 είναι σε μεγάλο βαθμό εξαρτημένοι από την Gazprom και οι ΗΠΑ προωθούν τις εναλλακτικές πηγές φυσικού αερίου κρατών της επιρροής τους όπως στην Κασπία, το Αζερμπαϊτζάν και το Τουρκμενιστάν, αλλά κι εκείνων της Νοτιοανατολικής Μεσογείου.

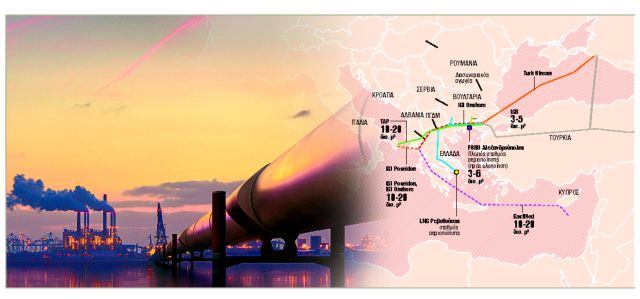

Ο πόλεμος έχει ανάψει για τα καλά όχι μόνο ανάμεσα στις πολυεθνικές που δραστηριοποιούνται στις ανακαλύψεις κοιτασμάτων αλλά και μεταξύ των κρατών για τους προωθούμενους αγωγούς που θα μεταφέρουν τις ποσότητες στην Ευρώπη. Η Ελλάδα φιλοδοξεί και διεκδικεί θέση στην ενεργειακή σκακιέρα και κυρίως μέσω της ΔΕΠΑ και των εταίρων της προωθεί έργα αγωγών δισεκατομμυρίων ευρώ. Ενα από αυτά είναι ο EastMed (Ισραήλ – Κύπρος – Ελλάδα – Ιταλία), ο IGB (ελληνοβουλγαρικός) και ο Νότιος Ευρωπαϊκός Αγωγός. Αν συνυπολογιστούν κι άλλα έργα, όπως ο TAP, ο πλωτός σταθμός αεριοποίησης υγροποιημένου φυσικού αερίου στην Αλεξανδρούπολη και ο τερματικός σταθμός (LNG) του ΔΕΣΦΑ στη Ρεβυθούσα, τότε αυτά ξεπερνούν τα 9 -10 δισ. ευρώ.

«ΤΑ ΝΕΑ» παρουσιάζουν τον ανταγωνισμό μεταξύ των φαραωνικών έργων αλλά και στρατηγικής σημασίας υποδομών για τη μεταφορά φυσικού αερίου στις χώρες της ΕΕ.

Ο αγωγός TAP. Σε φάση κατασκευής βρίσκεται ο αγωγός TAP (Ελλάδας – Αλβανίας – Ιταλίας) με το σχεδόν μισό τμήμα του, επί ελληνικού εδάφους, να έχει ολοκληρωθεί. Αποτελεί συνέχεια του δικτύου των αγωγών TANAP (Τουρκία) και SCP (Γεωργία). Ο αγωγός συνολικού μήκους 3.000 χλμ. θα μεταφέρει ποσότητες φυσικού αερίου από το κοίτασμα του Σαχ Ντενίζ ΙΙ του Αζερμπαϊτζάν, οι οποίες εκτιμάται να δοθούν στην παραγωγή το 2020.

Σε πρώτη φάση θα μεταφέρονται 10 δισ. κ.μ. ετησίως με δυνατότητα μελλοντικής αναβάθμισης ώστε να χωράει 20 δισ. κ.μ.

Τον ΤΑP στηρίζουν οι ΗΠΑ. Μέτοχοι είναι οι εταιρείες BP, SOCAR (Αζερμπαϊτζάν), Snam (Ιταλία), Fluxys (Βέλγιο), Enagas (Ισπανία) και Axpo (Ελβετία). Το κοίτασμα του Σαχ Ντενίζ εκμεταλλεύονται οι BP, SOCAR και Total.

O ΤΑP ουσιαστικά μπλόκαρε το μεγάλο ρωσικό δίκτυο αγωγών South Stream που σχεδίαζε η Gazprom.

Το ελληνικό τμήμα του TAP αναμένεται να ολοκληρωθεί το 2019. Ο αγωγός που από την Καστοριά θα περνά στην Αλβανία έχει σαν σκοπό τη μεταφορά φυσικού αερίου προς την Ιταλία και την παροχή εναλλακτικών ποσοτήτων στις χώρες των Βαλκανίων έναντι του ρωσικού αερίου.

Τους τελευταίους μήνες, αναφέρουν πηγές εκτός Ελλάδας, επικρατεί έντονος προβληματισμός ως προς τη δυνατότητα του Σαχ Ντενίζ να είναι έτοιμος το 2020 να εφοδιάσει με αέριο τον αγωγό λόγω της οικονομικής δυσκολίας που αντιμετώπισε το Αζερμπαϊτζάν. Οι ίδιες πηγές θέλουν να εξετάζεται ο εναλλακτικός εφοδιασμός του από το Τουρκμενιστάν.

Ο EastMed. Πρόκειται για ένα φαραωνικό έργο που ξεκίνησε η ΔΕΠΑ για τη μεταφορά ποσοτήτων φυσικού αερίου από το Ισραήλ και την Κύπρο και στη συνέχεια μέσω Κρήτης, Πελοποννήσου και Δυτικής Ελλάδας στην Ιταλία.

Το 2012 – 2013 ο EastMed γνώρισε έντονο ανταγωνισμό από την Κύπρο, η οποία έχοντας μπει στο χορό της ανακάλυψης κοιτασμάτων σχεδίαζε την κατασκευή τερματικού σταθμού εισαγωγής κι εξαγωγής αερίου. Επενδυτικό σχέδιο, το οποίο τελικά δεν στήριξε η ΕΕ.

Το 2014 στο έργο μπήκε και η ιταλική Edison, με την οποία η ΔΕΠΑ έχει συστήσει από κοινού την εταιρεία Poseidon για το έργο του ελληνοϊταλικού αγωγού (IGI) καθώς και για τον ελληνοβουλγαρικό IGB. Η Edison είναι παραγωγός στα κοιτάσματα του Ισραήλ και της Αιγύπτου, οπότε ο EastMed είναι ο επικρατέστερος έναντι άλλων επενδυτικών σχεδίων. Μάλιστα η ΕΕ τον έχει εντάξει στα έργα κοινού ενδιαφέροντος χρηματοδοτώντας τα διάφορα στάδια προετοιμασίας του.

Ενα από τα ανταγωνιστικά του έργα ήταν κι εκείνο που ήθελαν οι Ισραηλινοί να προωθήσουν, δηλαδή αγωγό που θα περνάει απέναντι στην Τουρκία και θα συνδέεται με το δίκτυο των TANAP – TAP.

Ωστόσο, η ΕΕ φαίνεται να μη στηρίζει τη συγκεκριμένη όδευση, καθώς όπως αναφέρουν αρμόδιοι παράγοντες δεν θέλει να δει την Τουρκία ως μία νέα Ουκρανία και να προκληθεί πρόβλημα στην ασφάλεια εφοδιασμού των κρατών – μελών της. Η κατασκευή του δεν αναμένεται να ξεκινήσει πριν το 2022.

Ο Νότιος Ευρωπαϊκός Αγωγός. Το έργο προωθούν οι ΔΕΠΑ, Edison και Gazprom. Ο αγωγός, που αποτελεί συνέχεια του Turk Stream II, θα μεταφέρει ρωσικό αέριο στην Ιταλία και την Κεντρική Ευρώπη.

Οι ΗΠΑ δεν επιθυμούν την κατασκευή του. Τον θέλουν, όμως, οι Ιταλία και Γαλλία για να μην είναι εξαρτημένες από τη Γερμανία. Η τελευταία εξασφάλισε επιπλέον φυσικό αέριο από τη Gazprom μέσω του νέου βόρειου αγωγού Nord Stream ΙΙ.

Οι… δρόμοι του LNG που περνούν από την Ελλάδα

EastMed

Ο EastMed, μήκους 1.872 χλμ., υλοποιείται από τις ΔΕΠΑ και Edison και κοστίζει 5,2 δισ. ευρώ. Θα μεταφέρει ποσότητες 10 δισ. κ.μ. φυσικού αερίου από το Ισραήλ και την Κύπρο προς την Ιταλία μέσω της Ελλάδας.

TAP

Ο TAP των BP, Socar, Snam, Fluxys, Enagas και Axpo θα μεταφέρει 10 δισ. κ.μ. φυσικού αερίου από το Αζερμπαϊτζάν στην Ιταλία και τα Βαλκάνια. Το τμήμα Ελλάδας – Αλβανίας – Ιταλίας έχει μήκος 870 χλμ. Το κόστος του εγχώριου σκέλους είναι στα 1,5 με 2 δισ. ευρώ.

IGB

Ο ελληνοβουλγαρικός αγωγός (IGB), δυναμικότητας 3 δισ. κ.μ. φυσικού αερίου, υλοποιείται από τις ΔΕΠΑ, Edison και BEH. Κοστίζει 240 εκατ. ευρώ και θα συνδεθεί με τον TAP. Ξεκινά το δεύτερο εξάμηνο του έτους.

LNG Ρεβυθούσας

Τον Σεπτέμβριο ολοκληρώνεται η κατασκευή της τρίτης δεξαμενής αποθήκευσης υγροποιημένου (LNG) φυσικού αερίου στη Ρεβυθούσα. Το έργο, ύψους 147 εκατ. ευρώ, και όλος ο τερματικός σταθμός ανήκουν στον ΔΕΣΦΑ. Η ετήσια δυνατότητα αεριοποίησης ανέρχεται στα 7 δισ. κ.μ.

FSRU Αλεξανδρούπολης

Ο πλωτός σταθμός αεριοποίησης υγροποιημένου φυσικού αερίου (FSRU) στην Αλεξανδρούπολη υλοποιείται από την Gastrade (80% Ομιλος Κοπελούζου – 20% Gaslog). Το κόστος είναι στα 380 εκατ. ευρώ και έχει δυναμικότητα 3 δισ. κ.μ. αεριοποίησης ετησίως.

SEEC

Ο Νότιος Ευρωπαϊκός Αγωγός (SEEC) σχεδιάζεται για τη μεταφορά ρωσικού φυσικού αερίου 10 δισ. κ.μ. ετησίως. Ξεκινά από τον Εβρο και καταλήγει στην Ιταλία (980 χλμ.) και υλοποιείται από τη ΔΕΠΑ και την Edison. Θα αποτελεί συνέχεια του Turk Stream 2.

![Ενοίκια: Οι πιο ακριβοί εμπορικοί δρόμοι Αθήνας και Θεσσαλονίκης [πίνακες]](https://www.ot.gr/wp-content/uploads/2024/12/LIAK9642-600x407.jpg)