Δεκαεπτά ημέρες πριν λήξει και η παράταση της προθεσμίας υποβολής των φορολογικών δηλώσεων, και μέχρι στιγμής πάνω από 1,2 εκατ. φορολογούμενοι εξακολουθούν να κρατούν αποστάσεις από την ηλεκτρονική πύλη του Taxisnet.

Πολλοί φορολογούμενοι φαίνεται να μη βιάζονται να πατήσουν το κουμπί της οριστικής υποβολής της δήλωσης και το αφήνουν για την τελευταία στιγμή. Μάλιστα, είναι χαρακτηριστικό ότι αμέσως μετά την ανακοίνωση της παράτασης μειώθηκε απότομα ο ημερήσιος ρυθμός υποβολής των δηλώσεων. Από τις 130.000-160.000 δηλώσεις (έντυπα Ε1) που υποβάλλονταν σε καθημερινή βάση, από τις 26 Ιουνίου που ανακοινώθηκε η παράταση της προθεσμίας (μέχρι τις 26 Ιουλίου) ο αριθμός έπεσε κάτω από τις 100.000 δηλώσεις.

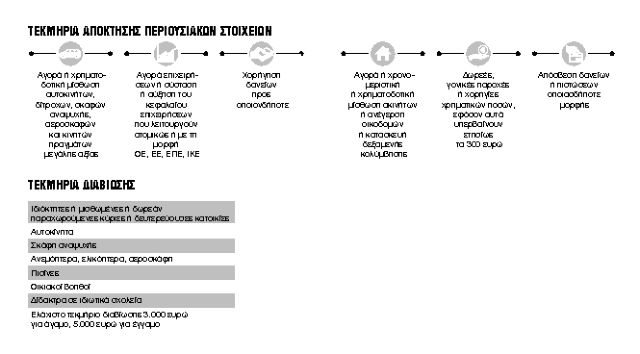

ΕΦΙΑΛΤΗΣ. Για άλλη μία χρονιά, ο εφιάλτης των φορολογουμένων δεν είναι άλλος από τα τεκμήρια. Ολοένα και περισσότεροι φορολογούμενοι εξαιτίας της μείωσης που έχουν υποστεί τα εισοδήματά τους δεν φορολογούνται για αυτά που πραγματικά δηλώνουν στην Εφορία, αλλά για μεγαλύτερα ποσά τα οποία προκύπτουν με την εφαρμογή των τεκμηρίων διαβίωσης και απόκτησης περιουσιακών στοιχείων.

Ωστόσο, με έξυπνες κινήσεις οι φορολογούμενοι μπορούν να αποφύγουν τις παγίδες των τεκμηρίων και τη μεγαλύτερη φορολογική επιβάρυνση. Οι κωδικοί 781-782, 783-784, 787-788 στον πίνακα 6 του εντύπου Ε1 μπορεί να αποδειχθούν σωτήριοι.

Ο φορολογούμενος μπορεί να καλύψει τυχόν προστιθέμενη διαφορά φορολογητέου εισοδήματος λόγω τεκμηρίων αναγράφοντας στη φορολογική του δήλωση έως και 13 διαφορετικές κατηγορίες ποσών.

ΤΑ ΟΠΛΑ. Συγκεκριμένα, τα ποσά που πρέπει να δηλώσει ο φορολογούμενος για να καλύψει και να δικαιολογήσει τη διαφορά φορολογητέου εισοδήματος που προκύπτει λόγω των τεκμηρίων είναι:

Αποταμιεύσεις προηγούμενων ετών

Είναι η πιο διαδεδομένη μέθοδος κάλυψης τεκμηρίων. Εισοδήματα και έσοδα που αποκτήθηκαν τα έτη προ του 2017, δεν ξοδεύτηκαν έως τις 31/12/2016 και αναλώθηκαν εντός του 2017. Πρόκειται για τη μέθοδο κάλυψης τεκμηρίων μέσω «ανάλωσης κεφαλαίου παρελθόντων ετών». Με την «ανάλωση κεφαλαίου» οι φορολογούμενοι μπορούν να καλύψουν την όποια πρόσθετη διαφορά φορολογητέου εισοδήματος έχει προκύψει λόγω της εφαρμογής των τεκμηρίων, επικαλούμενοι εισοδήματα και έσοδα δηλωθέντα ακόμη και πριν από 10, 20 ή 30 χρόνια. Ειδικότερα, μπορούν να ανατρέξουν στις φορολογικές δηλώσεις προηγούμενων συνεχόμενων ετών (όσων ετών θέλουν) και να προβούν στις ακόλουθες ενέργειες:

* Να αθροίσουν τα ποσά των πάσης φύσεως εισοδημάτων (από μισθούς, συντάξεις, ενοίκια, επιχειρήσεις, τόκους καταθέσεων, μερίσματα, υπεραξίες από πώληση μετοχών κ.λπ.) και τα ποσά των εσόδων από πωλήσεις περιουσιακών στοιχείων, τα οποία έχουν αναγράψει στις δηλώσεις των παρελθόντων ετών.

* Από το άθροισμα εισοδημάτων και εσόδων προηγούμενων ετών που θα προκύψει, να αφαιρέσουν τα ποσά που ελήφθησαν υπόψη στις ίδιες φορολογικές δηλώσεις ως τεκμήρια διαβίωσης (για κατοικίες, ΙΧ αυτοκίνητα, πισίνες, σκάφη, υπηρετικό προσωπικό κ.λπ.), καθώς και τα ποσά που δήλωσαν στις ίδιες δηλώσεις ότι δαπάνησαν για να αποκτήσουν περιουσιακά στοιχεία (ακίνητα, ΙΧ αυτοκίνητα, σκάφη, κινητά αντικείμενα μεγάλης αξίας κ.λπ.). Το καθαρό ποσό που θα προκύψει από τις παραπάνω μαθηματικές πράξεις είναι το «κεφάλαιο» των προηγούμενων ετών, το οποίο μπορούν όλοι οι φορολογούμενοι να «σχηματίσουν» και να εμφανίσουν στην Εφορία ως προϊόν αποταμίευσης. Σε κάθε περίπτωση, από το «κεφάλαιο» που θα σχηματιστεί με αυτόν τον τρόπο ο φορολογούμενος μπορεί να χρησιμοποιήσει ένα μέρος για να καλύψει την πρόσθετη διαφορά εισοδήματος που του προσδιορίζουν τα τεκμήρια στη φετινή δήλωσή του. Μπορεί, δηλαδή, να ισχυριστεί ότι η πρόσθετη διαφορά τεκμαρτού εισοδήματος της φορολογικής δήλωσής του καλύφθηκε με «ανάλωση» ενός μέρους του «κεφαλαίου», το οποίο του περίσσεψε από τα προηγούμενα έτη.

Κέρδη από τυχερά παιχνίδια

Κέρδη από λαχεία, ΠΡΟ-ΠΟ, ΛΟΤΤΟ, Τζόκερ, Προκαθορισμένο Στοίχημα κ.λπ. τυχερά παιχνίδια του ΟΠΑΠ λαμβάνονται υπόψη, εφόσον αποδεικνύεται η είσπραξή τους, η φορολόγησή τους ή η απαλλαγή τους από τη φορολογία. Στην περίπτωση που δηλώνονται κέρδη από τυχερά παιχνίδια του ΟΠΑΠ που υπερβαίνουν τα 1.000 ευρώ, η δήλωση οδηγείται για έλεγχο. Εξαιρούνται τα κέρδη από τα καζίνα.

Εισοδήματα που απαλλάσσονται από τον φόρο

Πραγματικά εισοδήματα τα οποία αποκτήθηκαν από τον ίδιο τον φορολογούμενο, τη σύζυγό του και τα εξαρτώμενα μέλη του και τα οποία απαλλάσσονται από τον φόρο ή φορολογούνται με ειδικό τρόπο. Αν τα εισοδήματα αυτά αποκτήθηκαν στην αλλοδαπή, αναγνωρίζονται εφόσον έχουν φορολογηθεί στην Ελλάδα ή απαλλάσσονται νομίμως από τη φορολόγηση αυτή. Για την απόδειξη της φορολογίας ή της νόμιμης απαλλαγής πρέπει τα εισοδήματα αυτά να έχουν περιληφθεί σε δήλωση φορολογίας εισοδήματος εφόσον υπήρχε σχετική υποχρέωση.

Χρηματικά ποσά που δεν θεωρούνται εισόδημα

Τέτοια ποσά είναι, για παράδειγμα, το εφάπαξ που έλαβε ο φορολογούμενος ως συνταξιούχος, μια αποζημίωση που εισέπραξε από την ασφαλιστική του εταιρεία, οι υποτροφίες ή τα χρηματικά βραβεία που χορηγούνται από το Δημόσιο ή άλλους φορείς, η αποζημίωση για ηθική βλάβη, το διατροφικό επίδομα, το επίδομα τυφλότητας, το επίδομα τοκετού, τα επιδόματα λουτροθεραπείας κ.λπ.

Πώληση περιουσιακών στοιχείων

Κάθε έσοδο ή τίμημα που εισέπραξε ο φορολογούμενος εντός του 2017 από την πώληση περιουσιακών στοιχείων του. Ως έσοδα από την πώληση περιουσιακών στοιχείων λαμβάνονται υπόψη τα ποσά που εισέπραξε ο φορολογούμενος από την πώληση ακινήτων, αυτοκινήτων, κινητών πραγμάτων συνολικής αξίας άνω των 10.000 ευρώ, μετοχών, ομολόγων, έντοκων γραμματίων, μεριδίων αμοιβαίων κεφαλαίων και άλλων κινητών αξιών. Από το τίμημα πώλησης που εισπράχθηκε εντός του 2017 αφαιρείται το κόστος απόκτησης, δηλαδή το τίμημα που καταβλήθηκε σε κάποιο προηγούμενο έτος για την αγορά του περιουσιακού στοιχείου. Εάν το κόστος απόκτησης του πωληθέντος εντός του 2017 περιουσιακού στοιχείου θεωρούνταν τεκμήριο τη χρονιά κατά την οποία αποκτήθηκε και ο φορολογούμενος επικαλείται ανάλωση κεφαλαίου του έτους εκείνου, τότε το τίμημα το οποίο καταβλήθηκε τη χρονιά εκείνη για την απόκτησή του δεν θα πρέπει να αφαιρείται από το τίμημα στο οποίο πωλήθηκε εντός του 2017 και θα πρέπει να λαμβάνεται υπόψη ολόκληρο το ποσό του τιμήματος για την κάλυψη της πρόσθετης διαφοράς εισοδήματος. Για να αποδείξει ο φορολογούμενος την είσπραξη ποσού από την πώληση περιουσιακού στοιχείου του, πρέπει να έχει στη διάθεσή του και να προσκομίσει, εφόσον του ζητηθεί, κυρωμένο αντίγραφο συμβολαίου ή προσυμφώνου ή βεβαίωση του συμβολαιογράφου, από τα οποία προκύπτουν τα χρηματικά ποσά που εισέπραξε. Για αγοραπωλησία αυτοκινήτων μεταξύ ιδιωτών αρκεί μια υπεύθυνη δήλωση του Ν. 1599/1986 από τους δύο συναλλασσομένους.

Εισαγωγή συναλλάγματος

Χρηματικά ποσά συναλλάγματος (ή και ευρώ) που εισήγαγε στην Ελλάδα ο φορολογούμενος, εφόσον δικαιολογείται η απόκτησή τους στην αλλοδαπή. Για τα ποσά που εισάγονται, απαιτείται πρωτότυπο παραστατικό που εκδίδει η τράπεζα με το οποίο θα μπορεί να εξακριβωθεί ότι ο φορολογούμενος είναι ο δικαιούχος του εισαγόμενου χρηματικού κεφαλαίου, το ύψος του εισαγόμενου ποσού, το νόμισμα, η ευρωποίησή του και η χώρα προέλευσης. Οταν πρόκειται για κάλυψη δαπάνης απόκτησης περιουσιακού στοιχείου, πρέπει να αποδεικνύεται ότι η εισαγωγή χρηματικών κεφαλαίων και η ευρωποίησή τους, αν είναι σε ξένο νόμισμα, έγιναν πριν από την πραγματοποίηση της σχετικής δαπάνης.

Δάνεια

Δάνεια που έλαβε ο φορολογούμενος εντός του 2017 από τράπεζες, συγγενείς ή τρίτους. Η σύναψη δανείου αποδεικνύεται από συμβολαιογραφικό ή ιδιωτικό έγγραφο που έχει χαρτοσημανθεί και έχει βέβαιη ημερομηνία για τη συνομολόγηση του δανείου. Από την ημερομηνία πρέπει να προκύπτει ότι το δάνειο ελήφθη εντός του 2017 και πριν από την πραγματοποίηση της δαπάνης αγοράς περιουσιακού στοιχείου που πρόκειται να δικαιολογηθεί. Σημειώνεται ότι:

* Για σύμβαση δανείου που έχει καταρτιστεί στο εξωτερικό απαιτείται επίσημη μετάφρασή της στα ελληνικά. Επίσης, απαιτείται βεβαίωση εισαγωγής συναλλάγματος για τα εν λόγω ποσά και πιστοποιητικό ευρωποίησης αν είναι σε ξένο νόμισμα.

* Τα δάνεια που λαμβάνονται για αγορά, ανέγερση ή επισκευή κατοικίας δεν λαμβάνονται υπόψη για την κάλυψη της ετήσιας τεκμαρτής δαπάνης.

* Τα καταναλωτικά δάνεια, δεδομένου ότι δεν λαμβάνονται για συγκεκριμένο σκοπό, μπορούν να χρησιμοποιηθούν για την κάλυψη τεκμηρίου διαβίωσης κατοικίας.

* Ο ένας σύζυγος μπορεί να επικαλεστεί δάνειο (εκτός του στεγαστικού), για κάλυψη τεκμηρίου, που έχει ληφθεί από τον άλλο σύζυγο.

Γονικές παροχές – δωρεές

Ποσά που εισέπραξε το 2017 ο φορολογούμενος είτε από δωρεές είτε από γονικές παροχές. Για να αποδείξει ο φορολογούμενος ότι εισέπραξε εντός του 2017 τέτοια ποσά, θα πρέπει να έχει στη διάθεσή του (ώστε εάν χρειαστεί να μπορεί να προσκομίσει στις φορολογικές Αρχές) σχετικό πιστοποιητικό του αρμόδιου προϊσταμένου ΔΟΥ, από το οποίο προκύπτει ότι η δωρεά ή η γονική παροχή έγινε πριν από τις 31/12/2017. Τέτοια ποσά θα τα γράψει στους κωδικούς 781-782 του πίνακα 6. Τα ποσά των δωρεών ή γονικών παροχών μειώνονται με τα έξοδα που έγιναν για την απόκτησή τους, όπως οι φόροι, τα συμβολαιογραφικά έξοδα κ.λπ.

Εφάπαξ

Η εφάπαξ παροχή από ταμεία πρόνοιας και ασφαλιστικών οργανισμών του Δημοσίου που έχει λάβει ο φορολογούμενος.

Χρηματική αποζημίωση

Η χρηματική αποζημίωση που καταβάλλεται για την αποκατάσταση ζημιάς ή φθοράς που προκλήθηκε από την εγκατάσταση του αγωγού φυσικού αερίου.

Κοινωνικό μέρισμα

Αν το 2017 λάβατε κοινωνικό μέρισμα, δικαιούστε να χρησιμοποιήσετε και το ποσό του επιδόματος αυτού για την κάλυψη τεκμηρίων.

Χρήματα από διαζύγιο

Τα ποσά που εισπράττει ο ένας σύζυγος από τον άλλο μετά το διαζύγιο. Σύμφωνα με τη διάταξη του άρθρου 1400 του Αστικού Κώδικα, αν ο γάμος λυθεί ή ακυρωθεί και η περιουσία του ενός συζύγου έχει αυξηθεί κατά τη διάρκεια του γάμου, ο άλλος σύζυγος, εφόσον συνέβαλε με οποιονδήποτε τρόπο στην αύξηση αυτής της περιουσίας, δικαιούται να απαιτήσει την απόδοση του μέρους της αύξησης, το οποίο προέρχεται από τη δική του συμβολή. Επίσης υπάρχουν και οι περιπτώσεις που ο ένας σύζυγος δίνει κάποιο χρηματικό ποσό στον άλλο για να παραιτηθεί από το δικαίωμα που παρέχει το άρθρο 1400 του ΑΚ. Τα εισπραττόμενα από τη σύζυγο χρηματικά ποσά προς εξόφληση της σχετικής αξιώσεως έναντι του συζύγου για τη συμμετοχή στα αποκτήματα του γάμου εξακολουθούν και μετά την έναρξη ισχύος του νέου Κώδικα Φορολογίας Εισοδήματος (Ν. 4172/2013) να μη θεωρούνται εισόδημα. Μάλιστα, τα εισοδήματα αυτά αναγράφονται στον κωδικό 781 του πίνακα 6 του εντύπου Ε1 και δεν υπόκεινται σε ειδική εισφορά αλληλεγγύης.

Ποσό από πλειστηριασμό

Το ποσό που προκύπτει από τον πλειστηριασμό κατοικιών, προκειμένου να καλυφθεί το τεκμήριο της ολοσχερούς τοκοχρεολυτικής απόσβεσης του στεγαστικού δανείου (κωδικοί 727-728 του πίνακα 5).