Από μεγάλη αβεβαιότητα περιβάλλονται οι μακροοικονομικές προβλέψεις στις νέες συνθήκες λόγω COVID-19, με την Τράπεζα της Ελλάδος να επισημαίνει στην έκθεση “Χρηματοπιστωτικής Σταθερότητας” πως έχει άμεση προτεραιότητα η αντιμετώπιση του όγκου των “κόκκινων” δανείων. Στο πλαίσιο αυτό, η Τράπεζα της Ελλάδος επεξεργάζεται συγκεκριμένη πρόταση για την υλοποίηση ενός σχήματος συνολικής διαχείρισης των προβληματικών στοιχείων ενεργητικού (Asset Management Company – AMC) των ελληνικών τραπεζών.

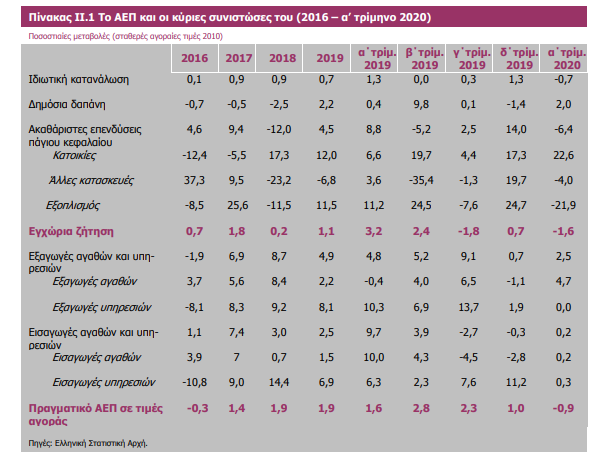

Οι προβλέψεις για το ρυθμό ανάπτυξης περιβάλλονται από μεγάλη αβεβαιότητα εξαιτίας της πανδημίας. Η Τράπεζα της Ελλάδος προβλέπει στο βασικό της σενάριο σημαντική ύφεση κατά 5,8% το 2020, ενώ στη συνέχεια αναμένεται ότι η οικονομική δραστηριότητα θα ανακάμψει και το ΑΕΠ θα αυξηθεί κατά 5,6% το 2021 και κατά 3,7% το 2022.

Ο μεγαλύτερος κίνδυνος που περιβάλλει το βασικό σενάριο προβλέψεων της Τράπεζας της Ελλάδος αφορά μία πιθανή αναζωπύρωση της πανδημίας του COVID-19. Παράλληλα, μία επιδείνωση της προσφυγικής κρίσης θα επηρεάσει περαιτέρω την τουριστική κίνηση, ενώ η προβλεπόμενη ύφεση ενδέχεται να αυξήσει τα μη εξυπηρετούμενα δάνεια και να περιορίσει τη χρηματοδότηση του ιδιωτικού τομέα. Το 2020 αναμένεται επιδείνωση του πρωτογενούς αποτελέσματος της γενικής κυβέρνησης και του δημόσιου χρέους έναντι των προβλέψεων του Προϋπολογισμού Έκθεση Χρηματοπιστωτικής Σταθερότητας Ιούλιος 2020 17 του 2020. Σύμφωνα με το βασικό μακροοικονομικό σενάριο της Τράπεζας της Ελλάδος, το πρωτογενές αποτέλεσμα της γενικής κυβέρνησης εκτιμάται ότι θα διαμορφωθεί σε έλλειμμα 2,9% του ΑΕΠ το 2020 εξαιτίας της απότομης επιδείνωσης της οικονομικής δραστηριότητας και των δημοσιονομικών παρεμβάσεων που είχαν θεσμοθετηθεί μέχρι τα τέλη Μαΐου.

Η πρόταση για τη συνολική διαχείριση προβληματικών στοιχείων ενεργητικού

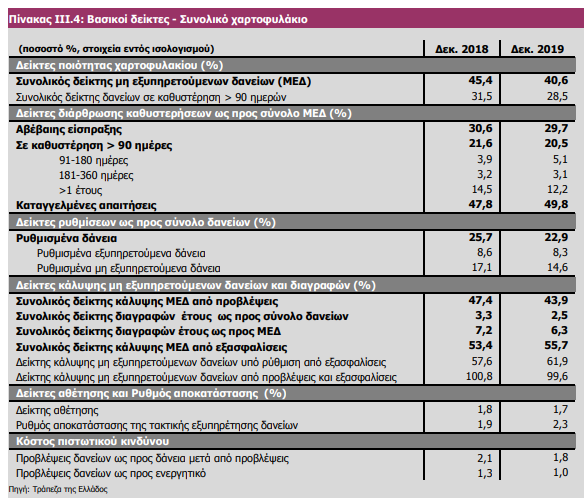

Ειδικότερα, όπως αναφέρει η έκθεση το τραπεζικό σύστημα καλείται να αντεπεξέλθει στις προκλήσεις που αντιμετωπίζει, ούτως ώστε να διασφαλιστεί η χρηματοπιστωτική σταθερότητα και η ομαλή χρηματοδότηση της οικονομίας. Επισημαίνει πως η αντιμετώπιση του υφιστάμενου μεγάλου αποθέματος μη εξυπηρετούμενων δανείων (ΜΕΔ), το οποίο ανάλογα με την εξέλιξη των μακροοικονομικών μεγεθών θα αυξηθεί περαιτέρω το επόμενο διάστημα, αποτελεί άμεση προτεραιότητα. Τα υφιστάμενα διαθέσιμα εργαλεία για τη μείωσή του, συμπεριλαμβανομένης και της πρωτοβουλίας του Σχήματος Προστασίας Στοιχείων Ενεργητικού (Hellenic Asset Protection Scheme – HAPS), κινούνται ορθώς στη βελτίωση της ποιότητας των ισολογισμών των τραπεζών.

Ωστόσο, με το διαθέσιμο απόθεμα ΜΕΔ να προσδιορίζεται στο 37,3% με στοιχεία του α΄ τριμήνου του 2020, την αβεβαιότητα αναφορικά με την κλιμάκωσή του στο επόμενο διάστημα, την περιορισμένη δυνατότητα, λόγω χαμηλής κερδοφορίας, δημιουργίας κεφαλαίου από τις τράπεζες, την εκτιμώμενη επιδείνωση της σχέσης της αναβαλλόμενης οριστικής και εκκαθαρισμένης φορολογικής απαίτησης (deferred tax credit – DTC) έναντι του Δημοσίου ως ποσοστού των εποπτικών ιδίων κεφαλαίων, αλλά κυρίως την επιτακτική ανάγκη χρηματοδότησης της πραγματικής οικονομίας, καθίσταται σαφές ότι απαιτούνται επιπλέον ενέργειες τόσο από τις τράπεζες όσο και από την Πολιτεία.

Στο πλαίσιο αυτό, η Τράπεζα της Ελλάδος επεξεργάζεται συγκεκριμένη πρόταση για την υλοποίηση ενός σχήματος συνολικής διαχείρισης των προβληματικών στοιχείων ενεργητικού (Asset Management Company – AMC) των ελληνικών τραπεζών. Ειδικότερα, βάσει της πρότασης όχι μόνο δεν ανατρέπονται αλλά αντίθετα αξιοποιούνται οι υφιστάμενες υποδομές των τραπεζών, καθώς και οι συμμετοχές τρίτων μερών στους τομείς διαχείρισης των ΜΕΔ.

Ενδεχόμενες ζημίες καλύπτονται αποκλειστικά από τις τράπεζες

Επιπλέον, ενδεχόμενες ζημίες που σχετίζονται με το υφιστάμενο απόθεμα ΜΕΔ καλύπτονται αποκλειστικά από τις τράπεζες και όχι από τον Ελληνα φορολογούμενο, μέχρι του ελάχιστου ορίου του δείκτη κεφαλαιακής επάρκειας. Με τον τρόπο αυτό διασφαλίζεται η χρηματοπιστωτική σταθερότητα και αποκλείεται οποιαδήποτε διασύνδεση του προτεινόμενου σχήματος με ενδεχόμενα σενάρια εφαρμογής μέτρων εξυγίανσης. Τέλος, πρέπει να τονιστεί ότι η πρόταση δεν αποσκοπεί απλώς σε κεφαλαιακή ελάφρυνση, αλλά και σε εκτέλεση συναλλαγών σε όρους αγοράς, με τη συμμετοχή ιδιωτών επενδυτών.

Επισημαίνεται ότι με την αξιολόγηση των συστημικών κινδύνων παρέχεται ένα βασικό εργαλείο για την άσκηση της μακροπροληπτικής πολιτικής, η οποία έχει στόχο τη μείωση των συστημικών κινδύνων του χρηματοπιστωτικού συστήματος και θα πρέπει να συμπληρώνει τη μικροπροληπτική εποπτεία των τραπεζών, που επικεντρώνεται περισσότερο στην ευρωστία των μεμονωμένων ιδρυμάτων.