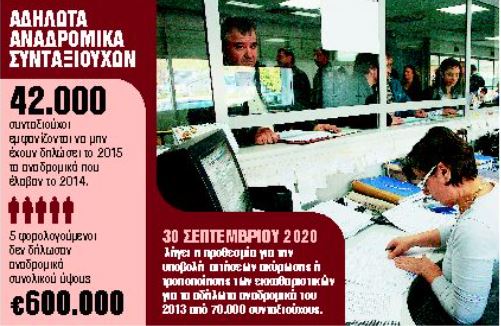

Στο «ραντάρ» της Εφορίας βρίσκονται χιλιάδες συνταξιούχοι οι οποίοι ενώ εισέπραξαν το 2014 αναδρομικά ποσά συντάξεων εμφανίζονται να μην τα έχουν δηλώσει όπως όφειλαν στη φορολογική δήλωση του 2015. Πιο συγκεκριμένα, μετά από διασταυρώσεις που έτρεξε η ΑΑΔΕ, εντοπίστηκαν περίπου 42.000 φορολογούμενοι, κυρίως συνταξιούχοι, οι οποίοι φαίνεται να μην έχουν υποβάλει τροποποιητική δήλωση φορολογίας εισοδήματος, για να δηλώσουν στην Εφορία τα αναδρομικά που έλαβαν το 2014 προκειμένου να φορολογηθούν για αυτά.

Τα αδήλωτα αναδρομικά υπερβαίνουν ακόμα και τις 10.000 ευρώ ενώ μέσα από τις διασταυρώσεις εντοπίστηκαν 5 φορολογούμενοι, οι οποίοι απέκρυψαν αναδρομικές απολαβές της τάξης των 600.000 ευρώ συνολικά ή 120.000 ευρώ κατά μέσο όρο ο καθένας.

Μέσα στην εβδομάδα, οι συνταξιούχοι θα λάβουν ηλεκτρονικό «ραβασάκι» ή θα δεχθούν τηλεφώνημα από την ΑΑΔΕ με το οποίο θα καλούνται να επισκεφθούν την Εφορία τους, προκειμένου να προβούν είτε στη δήλωση των ξεχασμένων αναδρομικών με εκπρόθεσμες τροποποιητικές δηλώσεις, ώστε να γλιτώσουν σημαντικού ύψους προσαυξήσεις, πρόστιμα και τόκους, είτε να αντικρούσουν τους ισχυρισμούς των φορολογικών αρχών υποβάλλοντας στοιχεία που θα αποδεικνύουν το αβάσιμο αυτών των ισχυρισμών. Να παρουσιάσουν δηλαδή στοιχεία που να αποδεικνύουν ότι έχουν εμφανίσει τα αναδρομικά στην Εφορία και έχουν ήδη φορολογηθεί.

Οι συνταξιούχοι, με την υποβολή των τροποποιητικών δηλώσεων έχουν τη δυνατότητα να δηλώσουν τα αναδρομικά ποσά που έλαβαν το 2014 στα έτη που αυτά ανάγονται περιορίζοντας έτσι τη φορολογική επιβάρυνση που προκύπτει. Ωστόσο δεν θα γλιτώσουν τους φόρους επί των ξεχασμένων εισοδημάτων και τις προσαυξήσεις. Ειδικότερα θα κληθούν να πληρώσουν τους φόρους που απέφυγαν να πληρώσουν το έτος 2014, την εισφορά αλληλεγγύης επί του νέου ύψους των εισοδημάτων τους, τα πρόστιμα και τους τόκους εκπρόθεσμης καταβολής για τα έξι χρόνια που μεσολάβησαν έκτοτε.

Σε περίπτωση που δεν ανταποκριθούν απαντώντας στις ειδοποιήσεις που θα λάβουν, οι καταλογισμοί των προσαυξήσεων, των προστίμων και των τόκων θα γίνουν αυτόματα από τις ΔΟΥ με αποτέλεσμα να κληθούν να καταβάλουν πολύ υψηλότερα ποσά. Στα τέλη Οκτωβρίου, οι εφορίες θα ξεκινήσουν να ετοιμάζουν τα νέα εκκαθαριστικά σημειώματα για τα αδήλωτα αναδρομικά καταλογίζοντας φόρους, πρόστιμα και προσαυξήσεις σε όσους δεν ανταποκριθούν στην πρόσκληση της ΑΑΔΕ.

Η ίδια διασταύρωση είχε γίνει και για το 2013, από την οποία εντοπίστηκαν περίπου 70.000 συνταξιούχοι με αδήλωτα αναδρομικά οι οποίοι τον Δεκέμβριο του 2019 έλαβαν «ραβασάκια» με τους φόρους που είχαν καταλογίσει οι ΔΟΥ. Οι συνταξιούχοι αυτοί έχουν περιθώριο έως την Τετάρτη 30 Σεπτεμβρίου να υποβάλλουν αιτήσεις ακύρωσης ή τροποποίησης των πράξεων προσδιορισμού φόρου που εκδόθηκαν μέχρι τις 31 Δεκεμβρίου 2019. Οι συνταξιούχοι, που έλαβαν αναδρομικά το 2013 και δεν τα δήλωσαν στη φορολογική δήλωση του 2014, θα φορολογηθούν εκ νέου, μέσω τροποποιητικών δηλώσεων τις οποίες θα υποβάλλουν στην Εφορία. Θα κατανείμουν τα ποσά στα έτη που ανάγονται με αποτέλεσμα να φορολογηθούν ξεχωριστά για κάθε έτος. Υπενθυμίζεται ότι οι φορολογούμενοι μπορούν:

- Να ακυρώσουν και να σβήσουν οριστικά τους φόρους, τις επιβαρύνσεις που λανθασμένα τους βεβαιώθηκαν από τις ΔΟΥ. Αφορά συνταξιούχους οι οποίοι ενώ είχαν υποβάλει συμπληρωματικές δηλώσεις και πλήρωσαν φόρο για τα αναδρομικά που είχαν εισπράξει το 2013 έλαβαν σημειώματα με τα οποία καλούνταν να πληρώσουν ξανά φόρο για τα ποσά των συντάξεων που είχαν λάβει με καθυστέρηση.

- Να μειώσουν τις επιβαρύνσεις που προκύπτουν από τη φορολόγηση των αναδρομικών ποσών συντάξεων τα οποία οι συνταξιούχοι ενώ είχαν εισπράξει το 2013 δεν τα δήλωσαν στη φορολογική δήλωση το 2014. Τα ποσά αυτά με την έκδοση νέων εκκαθαριστικών θα φορολογηθούν στο έτος στο οποίο πραγματικά ανάγονται και όχι συνολικά στο έτος στο οποίο εισπράχθηκαν.

Η αίτηση και τα συνυποβαλλόμενα έγγραφα υποβάλλονται με ψηφιακή απεικόνιση (scan), μέσω μηνύματος ηλεκτρονικού ταχυδρομείου στον προϊστάμενο της αρμόδιας ΔΟΥ ή (με φυσικό φάκελο) ταχυδρομικά είτε με συστημένη επιστολή ή με υπηρεσία ταχυμεταφοράς. Είναι, επίσης, δυνατή η κατάθεση των αιτήσεων και στο γραφείο πρωτοκόλλου της ΔΟΥ. Η αίτηση του φορολογουμένου πρέπει να αναφέρει τους λόγους ακύρωσης ή τροποποίησης και να συνοδεύεται από τα κατάλληλα δικαιολογητικά έγγραφα ή στοιχεία, από τα οποία να προκύπτει είτε η έλλειψη φορολογικής υποχρέωσης ή το αριθμητικό ή λογιστικό λάθος.