Αντίστροφα μετράει ο χρόνος για το πρόγραμμα «ΓΕΦΥΡΑ» που παρέχει επιδότηση έως και 90% στις δόσεις των στεγαστικών δανείων με ενέχυρο τη πρώτη κατοικία σε όσους έχουν πληγεί από την πανδημία. Στις 30 Οκτωβρίου λήγει η προθεσμία για την υποβολή των αιτήσεων από τους δικαιούχους.

Τα «κλειδιά» για την κρατική επιδότηση καταγράφει οδηγός που εξέδωσε η Ειδική Γραμματεία Διαχείρισης Ιδιωτικού Χρέους.

1 Πώς ορίζεται η 1η κατοικία;

Ως «κύρια κατοικία» νοείται αυτή που έχεις δηλώσει στην τελευταία υποβληθείσα φορολογική δήλωση. Αν διαμένεις σε άλλη κατοικία (π.χ. σώματα ασφαλείας, ιατροί, εκπαιδευτικοί κ.λπ. που εργάζονται σε άλλη πόλη), τότε και πάλι μπορείς να υποβάλεις αίτηση για την επιδότηση του δανείου που βαρύνει την 1η κατοικία σου.

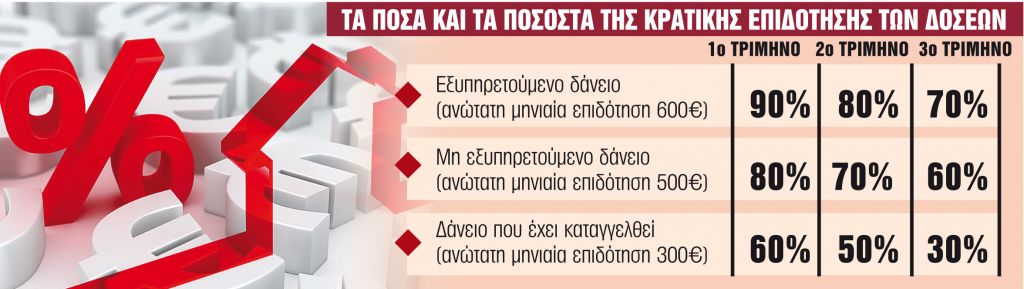

2 Ποια είναι τα ποσοστά επιδότησης;

Το κράτος επιδοτεί για διάστημα τριών τριμήνων τη μηνιαία δόση του δανείου, ανάλογα με την κατηγορία του δανείου. Εσύ θα πρέπει να πληρώνεις κάθε μήνα το υπόλοιπο ποσό της δόσης δανείου.

Μετά τη λήξη της επιδότησης, θα πρέπει να πληρώνεις ολόκληρη τη μηνιαία δόση του δανείου, για χρονικό διάστημα 6-18 μήνες, ανάλογα με την κατηγορία του δανείου, αλλιώς θα πρέπει να επιστρέψεις την κρατική επιδότηση.

3 Ποια είδη δανείου επιδοτούνται;

Ολα τα είδη δανείου στεγαστικά, καταναλωτικά και επιχειρηματικά που βαρύνουν την 1η κατοικία. Δεν επιδοτούνται δάνεια που λήφθηκαν με κρατική εγγύηση (π.χ. πυρόπληκτα, σεισμόπληκτα κ.λπ.) ή που επιδοτούνται στο πλαίσιο άλλου προγράμματος (π.χ. Οργανισμού Εργατικής Κατοικίας – ΟΕΚ)

4 Η συμμετοχή στο πρόγραμμα σταματά τις κατασχέσεις λογαριασμών και πλειστηριασμό;

Εφόσον ρυθμίσεις το δάνειό σου, σε συνεργασία με την τράπεζα, και πληρώνεις κανονικά το ποσό της μηνιαίας δόσης που δεν καλύπτεται από το κράτος, τότε η τράπεζα διακόπτει κατασχέσεις και πλειστηριασμό.

5 Ποιες είναι οι προϋποθέσεις για την ένταξη στο πρόγραμμα;

Ο οφειλέτης θα πρέπει να πληροί σωρευτικά / αθροιστικά τις παρακάτω προϋποθέσεις:

1. Να διαθέτει κύρια κατοικία στην Ελλάδα και να έχει εμπράγματο δικαίωμα, αποκλειστικής ή κατ’ ιδανικό μερίδιο, πλήρους ή ψιλής κυριότητας ή επικαρπίας σε αυτήν.

2. Να έχει δάνειο με υποθήκη ή προσημείωση στην κύρια κατοικία.

Εντάσσονται:

n Φυσικά πρόσωπα άνεργοι που λαμβάνουν έκτακτη στήριξη.

n Φυσικά πρόσωπα εργαζόμενοι σε κλάδους (ΚΑΔ) που παρουσίασαν σημαντική μείωση μέσου μηνιαίου μισθού το διάστημα Μαρτίου – Απριλίου 2020 συγκριτικά με τον Ιανουάριο – Φεβρουάριο 2020), ως εξής:

I. Εάν ο μισθός πριν από την πανδημία ανερχόταν σε ποσό έως 1.000 ευρώ και έχει επέλθει μείωση μισθού ίση ή μεγαλύτερη του 10%.

II. Εάν ο μισθός ανερχόταν στο ποσό από 1.000,01 ευρώ και μέχρι 2.000 ευρώ και έχει επέλθει μείωση ίση ή μεγαλύτερη του 20%.

III. Εάν ο μισθός ανερχόταν σε ποσό άνω των 2.000 ευρώ και έχει επέλθει μείωση ίση ή μεγαλύτερη του 30%.

n Ελεύθεροι επαγγελματίες ή φυσικά πρόσωπα με ατομική επιχείρηση που παρουσίασαν μείωση ΦΠΑ άνω του 20%, κατά το 2ο τρίμηνο 2020 συγκριτικά με το αντίστοιχο χρονικό διάστημα του 2019.

n Δικαιούχοι που έλαβαν ενίσχυση με τη μορφή της επιστρεπτέας προκαταβολής.

n Φυσικά πρόσωπα που εντάσσονται στο πρόγραμμα «ΣΥΝ-ΕΡΓΑΣΙΑ».

n Ιδιοκτήτες ακινήτων που λαμβάνουν μειωμένο ενοίκιο, κατόπιν κρατικής εντολής.

6 Ποια είναι τα κριτήρια εισοδήματος και περιουσίας;

Κατηγορία Α: εξυπηρετούμενα δάνεια:

n η αξία της κύριας κατοικίας να μην ξεπερνά τις 300.000 ευρώ

n το υπόλοιπο του δανείου να μην ξεπερνά τις 300.000 ευρώ ανά τράπεζα

n το οικογενειακό εισόδημα να μην ξεπερνά τις 24.000 ευρώ, προσαυξημένο κατά 18.000 ευρώ για τον/τη σύζυγο και κατά 5.000 ευρώ για κάθε εξαρτώμενο με μέγιστο τις 57.000 ευρώ

n οι καταθέσεις της οικογένειας να μην ξεπερνούν τις 40.000 ευρώ

n η συνολική ακίνητη περιουσία της οικογένειας να μην ξεπερνά τις 600.000 ευρώ

n η αξία των μεταφορικών μέσων που αποκτήθηκαν εντός της τελευταίας 3ετίας να μην ξεπερνά τις 80.000 ευρώ.

Κατηγορία Β: μη εξυπηρετούμενα δάνεια, που δεν έχουν καταγγελθεί:

n η αξία της κύριας κατοικίας να μην ξεπερνά τις 250.000 ευρώ

n το υπόλοιπο του δανείου να μην ξεπερνά τις 250.000 ευρώ

n το οικογενειακό εισόδημα να μην ξεπερνά τις 17.000 ευρώ, προσαυξημένο κατά 13.000 ευρώ για τον/τη σύζυγο και κατά 5.000 ευρώ για κάθε εξαρτώμενο μέλος (έως 3 μέλη), ήτοι μέγιστο ποσό 45.000 ευρώ

n οι καταθέσεις της οικογένειας να μην ξεπερνούν τις 25.000 ευρώ

n η συνολική ακίνητη περιουσία της οικογένειας να μην ξεπερνά τις 500.000 ευρώ

n η αξία των μεταφορικών μέσων που αποκτήθηκαν εντός της τελευταίας 3ετίας να μην ξεπερνά τις 80.000 ευρώ

Κατηγορία Γ: μη εξυπηρετούμενα δάνεια, που έχουν ήδη καταγγελθεί:

n η αξία της κύριας κατοικίας να μην ξεπερνά τις 200.000 ευρώ

n το υπόλοιπο του δανείου να μην ξεπερνά τις 130.000 ευρώ

n το οικογενειακό εισόδημα να μην ξεπερνά τις 12.500 ευρώ, προσαυξημένο κατά 8.500 ευρώ για τον/τη σύζυγο και κατά 5.000 ευρώ για κάθε εξαρτώμενο μέλος (έως 3 μέλη), ήτοι μέγιστο ποσό 36.000 ευρώ

n οι καταθέσεις της οικογένειας να μην ξεπερνούν τις 15.000 ευρώ

n η συνολική ακίνητη περιουσία της οικογένειας να μην ξεπερνά τις 280.000 ευρώ

n η αξία των μεταφορικών μέσων που αποκτήθηκαν εντός της τελευταίας 3ετίας να μην ξεπερνά τις 80.000 ευρώ