Το «οικονομικό αντίδοτο» στην πανδημία, που συνίσταται στην αύξηση των καταθέσεων στις τράπεζες μέσω της μείωσης των καταναλωτικών δαπανών, ενεργοποιούν τα νοικοκυριά για να αντισταθμίσουν τις απώλειες εισοδήματος και να στήσουν «γραμμή άμυνας» για την ομιχλώδη επόμενη μέρα.

Η βαθιά κρίση και η ανασφάλεια άλλαξαν ριζικά τη συμπεριφορά των πολιτών που μετρούν ένα ένα τα ευρώ και κόβουν έξοδα καταφεύγοντας στην αποταμίευση για να προστατευτούν από ενδεχόμενες μελλοντικές καταιγίδες στη τσέπη τους.

Το παράδοξο στην εποχή του κοροναϊού να «ρέει ζεστό χρήμα» στα γκισέ των τραπεζών τη στιγμή που συρρικνώνεται το διαθέσιμο εισόδημα καταγράφει η ενδιάμεση έκθεση της Τράπεζας της Ελλάδος για τη νομισματική πολιτική.

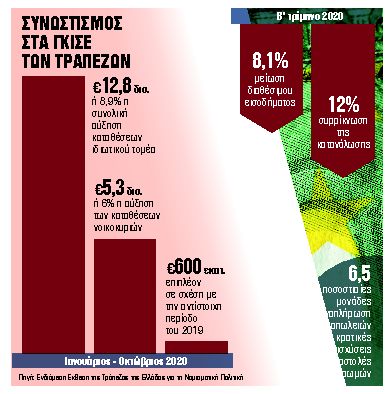

Τα στοιχεία δείχνουν ότι στο διάστημα Ιανουαρίου – Οκτωβρίου η σωρευτική αύξηση των καταθέσεων του ιδωτικού τομέα ήταν 12,8 δισ. ευρώ ή 8,9% σε σχέση με το τέλος του 2019. H άνοδος στο σύνολο του ιδιωτικού τομέα οφείλεται κυρίως στην αποταμίευση για λόγους πρόνοιας έναντι μελλοντικών αναγκών, αυξημένο τραπεζικό δανεισμό και κρατικές ενισχύσεις περιλαμβανομένης της δυνατότητας αναβολής πληρωμών δανειακών και φορολογικών υποχρεώσεων. Ανοδο κατά 5,3 δισ. ευρώ ή 6% έναντι 4,7 δισ. ευρώ την αντίστοιχη περίοδο του 2019 σημείωσαν και οι καταθέσεις των νοικοκυριών, που αποτελούν το 80% περίπου των καταθέσεων του εγχώριου ιδιωτικού τομέα, γεγονός που αποδίδεται στην προληπτική αποταμίευση, στην αναστολή καταναλωτικών δαπανών και στα κυβερνητικά μέτρα στήριξης επιχειρήσεων και νοικοκυριών.

Στην έκθεση επισημαίνεται ότι, παρά τη μεγάλη υποχώρηση του πραγματικού διαθέσιμου εισοδήματος κατά τα δύο πρώτα τρίμηνα του έτους και τη συνεχιζόμενη συρρίκνωση των στεγαστικών και των καταναλωτικών δανείων, οι καταθέσεις των νοικοκυριών υποστηρίχθηκαν από τα δημοσιονομικά μέτρα ενίσχυσης του εισοδήματος των πληττόμενων από την πανδημία, από την αναβολή καταναλωτικών και άλλων δαπανών ή υποχρεώσεων, ενώ η επιδείνωση των προοπτικών απασχόλησης, τουλάχιστον βραχυπρόθεσμα, συνέβαλε στην ενίσχυση της αποταμιευτικής συμπεριφοράς των νοικοκυριών. Μάλιστα η άνοδος των καταθέσεων προήλθε αποκλειστικά από καταθέσεις μίας ημέρας (καταθέσεις απλού ταμιευτηρίου, καταθέσεις όψεως και τρεχούμενοι λογαριασμοί).

Η εξήγηση

Πώς εξηγείται το φαινόμενο εν μέσω ύφεσης; Το διαθέσιμο εισόδημα των νοικοκυριών μειώθηκε στο δεύτερο τρίμηνο του 2020 κατά 8,1%, αλλά η πραγματική καταναλωτική δαπάνη μειώθηκε με ταχύτερο ρυθμό κατά 12%, με αποτέλεσμα το ποσοστό αποταμίευσης να ανέλθει σε 5,9%, από 0,9% το δεύτερο τρίμηνο του 2019. Είναι χαρακτηριστικό ότι οι δαπάνες των νοικοκυριών που επηρεάστηκαν από τα περιοριστικά μέτρα στην αγορά ανήλθαν σε 48,2% των συνολικών τους δαπανών καθώς μειώθηκαν σημαντικά ή εκμηδενίστηκαν η κατανάλωση υπηρεσιών που συνδέονται με ξενοδοχεία και εστιατόρια, μεταφορές, είδη ένδυσης και υπόδησης, αναψυχή και πολιτισμό, καθώς και η κατανάλωση διαρκών αγαθών.

Πέραν όμως του περιορισμού του κόστους ζωής, η αύξηση των καταθέσεων οφείλεται στο γεγονός ότι μέρος των απωλειών αντισταθμίστηκε από τα μέτρα εισοδηματικής ενίσχυσης και από την αναστολή των πληρωμών φόρων και εισφορών που έδωσαν ανάσες στους οικογενειακούς προϋπολογισμούς.

Σύμφωνα με τους εμπειρογνώμονες της Τράπεζας της Ελλάδος, η μείωση των τρέχοντων φόρων εισοδήματος και πλούτου (-9,0%), που εν μέρει αντανακλά την αναστολή της υποχρέωσης καταβολής φόρων, ενίσχυσε το εισόδημα των νοικοκυριών κατά 1 ποσοστιαία μονάδα. Επιπλέον, οι κρατικές επιδοτήσεις, oι μεταβιβάσεις και οι κοινωνικές παροχές εκτιμάται ότι ενίσχυσαν σημαντικά κατά 5,5 ποσοστιαίες μονάδες το εισόδημα των νοικοκυριών.

Ενα ακόμη εντυπωσιακό στοιχείο είναι ότι τα νοικοκυριά δεν ξόδεψαν το σύνολο των ενισχύσεων, κάνοντας «αιματηρές» οικονομίες προκειμένου να κρατήσουν ένα «μαξιλάρι ρευστότητας», επιβεβαιώνοντας τα εμπειρικά δεδομένα ερευνών, σύμφωνα με τα οποία, όταν τα νοικοκυριά αναμένουν αύξηση της ανεργίας, ανάκληση των δημοσιονομικών μέτρων στήριξης ή πιο παρατεταμένες επιπτώσεις της πανδημίας, καταναλώνουν μικρότερο ποσοστό των κρατικών επιδοτήσεων.