![Χρυσός: Ποιες χώρες έχουν τα μεγαλύτερα αποθέματα – Πόσα διαθέτει η Ελλάδα [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/02/gold-600x419.jpg)

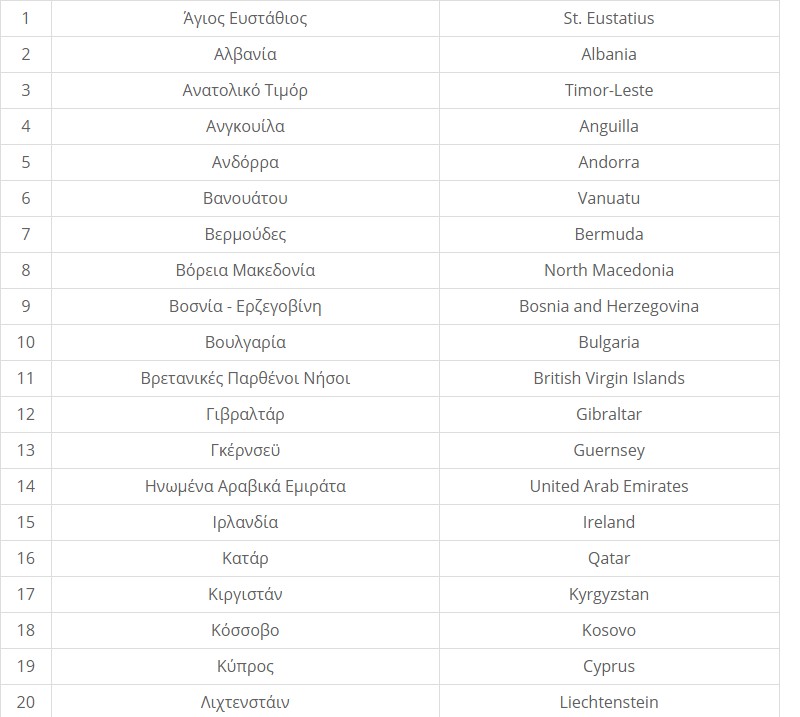

Με την απόφαση του Υπ. Οικ Α.1186/2021 καθορίζονται ως κράτη που έχουν προνομιακό φορολογικό καθεστώς, σύμφωνα με την περ. β’ της παρ. 6 του άρθρου 65 του ν. 4172/2013, τα κράτη εκείνα στα οποία το νομικό πρόσωπο ή η νομική οντότητα υπόκειται σε φόρο επί των κερδών ή των εισοδημάτων ή του κεφαλαίου του οποίου ο συντελεστής είναι ίσος ή κατώτερος από το εξήντα τοις εκατό (60%) του συντελεστή φορολογίας νομικών προσώπων και νομικών οντοτήτων που θα οφειλόταν σύμφωνα με τις διατάξεις της ελληνικής φορολογικής νομοθεσίας, εάν ήταν φορολογικός κάτοικος ή διατηρούσε μόνιμη εγκατάσταση κατά την έννοια του άρθρου 6 του Κώδικα Φορολογίας Εισοδήματος στην Ελλάδα.

Με βάση το πιο πάνω κριτήριο τα κράτη αυτά, για το φορολογικό έτος 2020, είναι τα ακόλουθα: