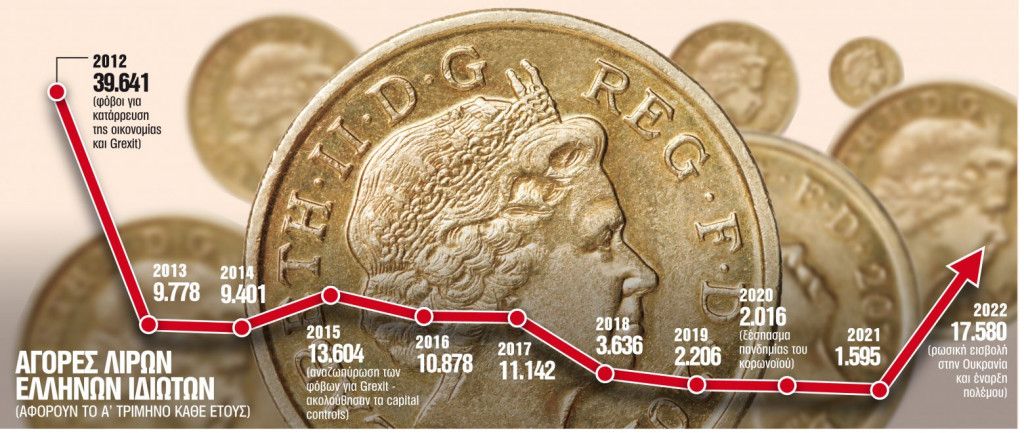

Ισως γιατί παραδοσιακά ο χρυσός αποτελεί μέσο διαφύλαξης αξίας, καθώς όταν ο πληθωρισμός ανεβαίνει, οι επενδυτές τείνουν να αγοράζουν χρυσό, αφού η πραγματική αξία των μετρητών πέφτει, ίσως γιατί ιστορικά στοιχεία δείχνουν πως 12 μήνες έπειτα από τα γεωπολιτικά σοκ που σημειώθηκαν μετά τον Β’ Παγκόσμιο Πόλεμο, ο χρυσός ως το κατεξοχήν «ασφαλές καταφύγιο» σημείωσε μέση άνοδο 17%, οι έλληνες ιδιώτες αγόρασαν το α’ τρίμηνο του 2022 από την ΤτΕ 17.580 χρυσές λίρες, που ήταν οι περισσότερες από α’ τρίμηνο του 2012, όταν τότε η κρίση χρέους και τα Μνημόνια είχαν οδηγήσει αντίστοιχα τους ιδιώτες σε αγορές 39.641 χρυσών λιρών.

Με τον πληθωρισμό στα ύψη και τη Ρωσία να εισβάλλει στις 24 Φεβρουαρίου στην Ουκρανία, ο ξαφνικός έρωτας των Ελλήνων δεν μπορεί να θεωρηθεί μεγάλη έκπληξη, ενώ την ίδια περίοδο αντίστοιχα οι πωλήσεις χρυσών λιρών στην ΤτΕ ήταν μόλις 3.568, οι μικρότερες σε ένα τρίμηνο των τελευταίων δύο 10ετιών, της εποχής του ευρώ.

Ωστόσο, βραχυχρόνια τουλάχιστον, τα πράγματα δεν πήγαν επενδυτικά και τόσο καλά. Για παράδειγμα, στις 8 Μαρτίου ο χρυσός βρέθηκε στα ιστορικά υψηλά των 1.902,69 ευρώ ανά ουγκιά, ή στα 2.070,56 δολ. ανά ουγκιά, μία ανάσα από το ιστορικό υψηλό του Αυγούστου του 2020, ενώ η ΤτΕ πουλούσε τη χρυσή λίρα στο επίσης υψηλό των 514,41 ευρώ και την αγόραζε στα 426,80 ευρώ, με το spread στο 20,5%, όση άνοδο δηλαδή θα έπρεπε να σημειώσει η τιμή, ώστε ο επενδυτής να αρχίσει να καταγράφει κέρδη. Την ίδια στιγμή, ωστόσο, άρχισαν να αυξάνονται οι προσδοκίες για πιο επιθετικές αυξήσεις επιτοκίων από τη Fed που οδήγησαν σε ράλι το δολάριο.

Οταν όμως το δολάριο ανεβαίνει, η ελκυστικότητα του χρυσού περιορίζεται, με αποτέλεσμα το πρώτο 10ήμερο του Μαΐου έπειτα από πέντε διαδοχικές εβδομάδες απωλειών, που αποτέλεσε το χειρότερο καθοδικό σερί από τις 17 Αυγούστου του 2018, η τιμή του χρυσού υποχώρησε κατά 11% με βάση το δολάριο και 7% με βάση το ευρώ. Παράλληλα με την τιμή της χρυσής λίρας σήμερα στην περιοχή των 480 ευρώ (αγορά) και στα 398 ευρώ (πώληση) οι επενδυτές έχασαν από τα υψηλά του Μαρτίου περίπου 6,7%.

Κοινός τόπος είναι πάντως, ένα μέρος ενός επενδυτικού χαρτοφυλακίου θα πρέπει να είναι τοποθετημένο στον χρυσό που προσφέρει διαφοροποίηση του κινδύνου. Αν εξάλλου κάποιος επενδυτής αγόραζε από την ΤτΕ το 2001 μία χρυσή λίρα έναντι 78,53 ευρώ που έκανε τότε και την πουλούσε σήμερα στα 398 ευρώ θα σημείωνε απόδοση 406,8%, την ώρα που οι ελληνικές μετοχές και τα ομόλογα εξαιτίας της ελληνικής χρεοκοπίας κατέρρευσαν, ενώ ο σωρευτικός πληθωρισμός για την περίοδο μόλις και μετά βίας ξεπερνούσε το 40%. Αν το τέλος του φθηνού χρήματος είναι γεγονός, καθώς οι κεντρικές τράπεζες αυξάνουν τα επιτόκια, θα πρέπει να σημειωθεί ότι με τον πληθωρισμό στα ύψη περνάμε απλώς από την εποχή των αρνητικών ονομαστικών αποδόσεων στην εποχή (απόρροια του πληθωρισμού) των αρνητικών πραγματικών αποδόσεων. Ετσι, ακόμη και αν όπως αναμένεται η ΕΚΤ αυξήσει τα επιτόκια κατά 0,25% τρεις φορές μόνο φέτος (Ιούλιος, Σεπτέμβριος, Δεκέμβριος) οι πραγματικές αποδόσεις των καταθέσεων των ελληνικών νοικοκυριών, που κυμαίνονται σήμερα στα 135 δισ. ευρώ, θα παραμείνουν αρνητικές. Καθώς μάλιστα ο κύριος όγκος τους συγκεντρώνεται στους λογαριασμούς ταμιευτηρίου, τα ελαφρώς θετικά επιτόκια θα συνεχίσουν να αφαιρούν ουσιαστικά εισόδημα από τους έλληνες καταθέτες.

Τα μετρητά

Αν και τα μετρητά θεωρούνται ένα περιουσιακό στοιχείο χωρίς ρίσκο, η ομάδα των οικονομολόγων της UBS υπολόγισε ότι αν κάποιος διατηρήσει το χαρτοφυλάκιό του σε ρευστά διαθέσιμα, τότε η αξία του θα έχει πέσει στο μισό σε δέκα χρόνια. Οι επαγγελματίες επενδυτές κρατούν ένα πολύ μικρό μέρος του χαρτοφυλακίου τους σε μετρητά, όπως προκύπτει από τη σύνθεση των χαρτοφυλακίων των επτά μεγαλύτερων συνταξιοδοτικών ταμείων του κόσμου, τα οποία διατηρούν μόνο το 4% των κεφαλαίων τους σε μετρητά και το 45% σε μετοχές, οι οποίες εξάλλου έχουν 90% πιθανότητα να υπεραποδώσουν έναντι των μετρητών σε ορίζοντα επταετίας. Βέβαια, οι ιδιώτες έχουν άλλες ανάγκες και πρέπει να έχουν περισσότερα μετρητά διαθέσιμα, καθώς σε έρευνα που διενήργησε μεταξύ των πελατών της το 25% του πλούτου τους το διατηρούν σε μετρητά, ποσοστό το οποίο η UBS χαρακτηρίζει υψηλότερο από αυτό που χρειάζεται.

Σύμφωνα με τους υπολογισμούς της, κάθε έξτρα δολάριο, φράγκο ή ευρώ που επενδύεται σε μετρητά αντί για μετοχές κοστίζει στον επενδυτή 53 σεντς σε ορίζοντα 10ετίας. Ετσι, οι αναλυτές της ελβετικής τράπεζας προτείνουν τα εξής: Η ρευστότητα χωρίζεται σε τρεις κατηγορίες:

Η πρώτη αφορά τα χρήματα που χρειάζεται κάποιος για τα καθημερινά του έξοδα και τις έκτακτες ανάγκες των επόμενων 6-12 μηνών, η δεύτερη στα κεφάλαια τα οποία θα χρειαστούν για δαπάνες που θα προκύψουν τα επόμενα δύο χρόνια και η τρίτη στα κεφάλαια που θα χρειαστούν σε διάστημα δύο-πέντε ετών.

Το ύψος των μετρητών θα πρέπει να αφορά την πρώτη κατηγορία, ενώ οι δύο επόμενες μπορούν να αξιοποιηθούν, ανάλογα και με το ρίσκο που είναι διατεθειμένοι να πάρουν οι επενδυτές. Στις διεθνείς και εγχώριες κεφαλαιαγορές εξάλλου, στις οποίες διακινούνται χιλιάδες χρηματοπιστωτικά μέσα με διάφορα χαρακτηριστικά, προσφέρεται η δυνατότητα να διαμορφώσει κανείς εναλλακτικά χαρτοφυλάκια που να καλύπτουν τις διαφορετικές επιδιώξεις και ανάγκες μεμονωμένων ανθρώπων και οικογενειών.