Με την αγορά των ακινήτων να κινείται ανοδικά εμφανίζοντας έντονα σημάδια ανθεκτικότητας εν μέσω της ενεργειακής κρίσης, το υπουργείο Οικονομικών εξετάζει να δώσει άλλη μια φορο-ανάσα στους ιδιοκτήτες ακινήτων.

Μετά το πάγωμα της επιβολής ΦΠΑ 24% στα νεόδμητα ακίνητα έως το τέλος του 2024, στο τραπέζι του οικονομικού επιτελείου της κυβέρνησης μπαίνει, σύμφωνα με πληροφορίες, και η αναστολή της επιβολής φόρου υπεραξίας 15% στις αγοραπωλησίες ακινήτων, μέτρο το οποίο έχει παγώσει έως το τέλος του έτους. Την ίδια ώρα, ο υπουργός Οικονομικών Χρήστος Σταϊκούρας μιλώντας χθες στο συνέδριο της Prodexpo τόνισε ότι η κυβέρνηση θα συνεχίσει να στηρίζει τον κλάδο των ακινήτων «μέσα από μόνιμες μειώσεις φόρων, ουσιαστικές μεταρρυθμίσεις και στοχευμένες παρεμβάσεις».

Στο μέτωπο του φόρου υπεραξίας, εξετάζεται να αναβληθεί για δύο ακόμη χρόνια στις μεταβιβάσεις ακινήτων. Πρόκειται για έναν φόρο ο οποίος επιβαρύνει τους πωλητές των ακινήτων και οι ειδικοί της αγοράς έχουν ζητήσει την πλήρη κατάργησή του. Το συγκεκριμένο μέτρο, αν και νομοθετήθηκε το 2013, την περίοδο των Μνημονίων, δεν εφαρμόστηκε ποτέ καθώς από την αρχή εντοπίστηκαν δυσκολίες στην εφαρμογή του, οι οποίες θα προκαλούσαν περισσότερα προβλήματα και στρεβλώσεις στην αγορά ακινήτων από τα έσοδα που θα έφερνε στα κρατικά ταμεία.

ΠΩΣ ΛΕΙΤΟΥΡΓΕΙ

Ο φόρος υπεραξίας προκύπτει από την πώληση ακινήτου σε τιμή ανώτερη της τιμής κτήσης και επιβάλλεται στον πωλητή του ακινήτου. Η υπεραξία επί της οποίας υπολογίζεται ο φόρος προσδιορίζεται με βάση συντελεστές απομείωσης ανάλογα με τα έτη διακράτησης του ακινήτου από τον φορολογούμενο. Για παράδειγμα, για ένα διαμέρισμα που αγοράστηκε το 2014 με δηλωθέν τίμημα 80.000 ευρώ το οποίο πωλείται σήμερα σε τιμή 130.000 ευρώ, ο φόρος υπεραξίας ανέρχεται σε 2.707 ευρώ. Οι τελικές αποφάσεις για την τύχη του φόρου υπεραξίας αναμένεται να ληφθούν το επόμενο διάστημα, όπως αναφέρει στα «ΝΕΑ» αρμόδιος παράγοντας του υπουργείου Οικονομικών.

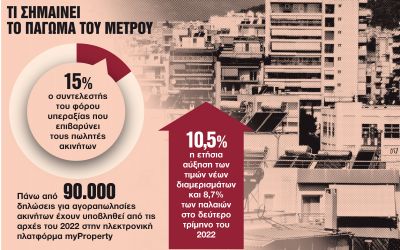

Με βάση την ισχύουσα αυτή τη στιγμή νομοθεσία, οι διατάξεις του άρθρου 41 του Κώδικα Φορολογίας Εισοδήματος (ν. 4172/2013) που προβλέπουν την επιβολή φόρου 15% επί της θετικής διαφοράς (επί της υπεραξίας) που προκύπτει από την πώληση ακινήτου σε τιμή υψηλότερη από την τιμή στην οποία αποκτήθηκε, έχουν ανασταλεί μέχρι τις 31 Δεκεμβρίου 2022, δηλαδή θα πρέπει να τεθούν σε ισχύ από την 1η Ιανουαρίου 2023.

Εάν δεν υπάρξει νέα αναβολή και ο φόρος υπεραξίας εφαρμοστεί από το επόμενο έτος, τότε η αγορά ακινήτων θα δεχθεί ένα ακόμη σοκ την ώρα που καλείται να αντιμετωπίσει τις προκλήσεις της αύξησης των τιμών των πρώτων υλών και του κόστους κατασκευής, όπως τόνισε ο Χρήστος Σταϊκούρας. Σε περίπτωση ενεργοποίησης του μέτρου, οι πωλητές των ακινήτων θα μετακυλίσουν την επιβάρυνση στους αγοραστές αυξάνοντας έτσι ακόμη περισσότερο τις τιμές πώλησης των ακινήτων.

Η διάταξη που έχει παγώσει προβλέπει ότι:

Ο φόρος υπεραξίας επιβάλλεται με συντελεστή 15% στο κέρδος που προκύπτει ανάμεσα στην τιμή κτήσης και την τιμή πώλησης κάθε ακινήτου. Ο φόρος επιβαρύνει τον πωλητή του ακινήτου ενώ ο αγοραστής οφείλει φόρο μεταβίβασης 3% επί της αξίας του ακινήτου.

Εφόσον ο φορολογούμενος έχει διακρατήσει το ακίνητο που πουλάει για τουλάχιστον πέντε έτη από τη στιγμή της απόκτησής του, η υπεραξία είναι αφορολόγητη μέχρι του ποσού των 25.000 ευρώ.

Οσοι μεταβιβάσουν ακίνητα τα οποία έχουν στην κατοχή τους πριν από το 1995 απαλλάσσονται από τον φόρο υπεραξίας.