Μηδενική θα είναι η παρακράτηση για ποσά έως 5.000 ευρώ για τους εργαζόμενους συνταξιούχους. Ειδικότερα, εισοδήματα που εισπράττονται από την εργασία συνταξιούχων μέχρι 4.956 ευρώ το έτος δεν θα υπόκεινται σε παρακράτηση, ενώ για το ποσό πάνω από αυτό το όριο θα υπάρξει ένα μικρό πέναλτι της τάξεως του 10%-15%.

Η δεύτερη παρέμβαση αφορά την αξιοποίηση του χρόνου ασφάλισης των χιλιάδων συνταξιούχων που εργάζονται.

Η πρώτη ρύθμιση θα ενταχθεί σε νομοσχέδιο του υπουργείου Εργασίας που βρίσκεται στα σκαριά, ενώ για το δεύτερο μέτρο δεν απαιτείται νομοθετική παρέμβαση.

Ειδικότερα οι δύο ρυθμίσεις που προωθούνται για τους εργαζόμενους συνταξιούχους (το μέτρο θα αφορά όσους απασχοληθούν μετά τη δημοσίευση της σχετικής ρύθμισης στο ΦΕΚ) προβλέπουν τα παρακάτω:

Καμία παρακράτηση υπέρ του ΕΦΚΑ δεν θα επιβάλλεται στο εισόδημα των εργαζόμενων συνταξιούχων, όταν το ποσό αυτό δεν υπερβαίνει το 12πλάσιο της εθνικής σύνταξης.

Ετσι εισοδήματα που εισπράττονται από την εργασία μέχρι 4.956 ευρώ το έτος δεν θα υπόκεινται σε παρακράτηση, ενώ για το ποσό πάνω από αυτό το όριο θα υπάρξει ένα μικρό πέναλτι της τάξεως του 10%-15%.

Ο επιπλέον φόρος θα εισπράττεται ετησίως από την ΑΑΔΕ και θα μεταφέρεται στα ταμεία του ΕΦΚΑ ως ανταπόδοση της κατάργησης του 30%.

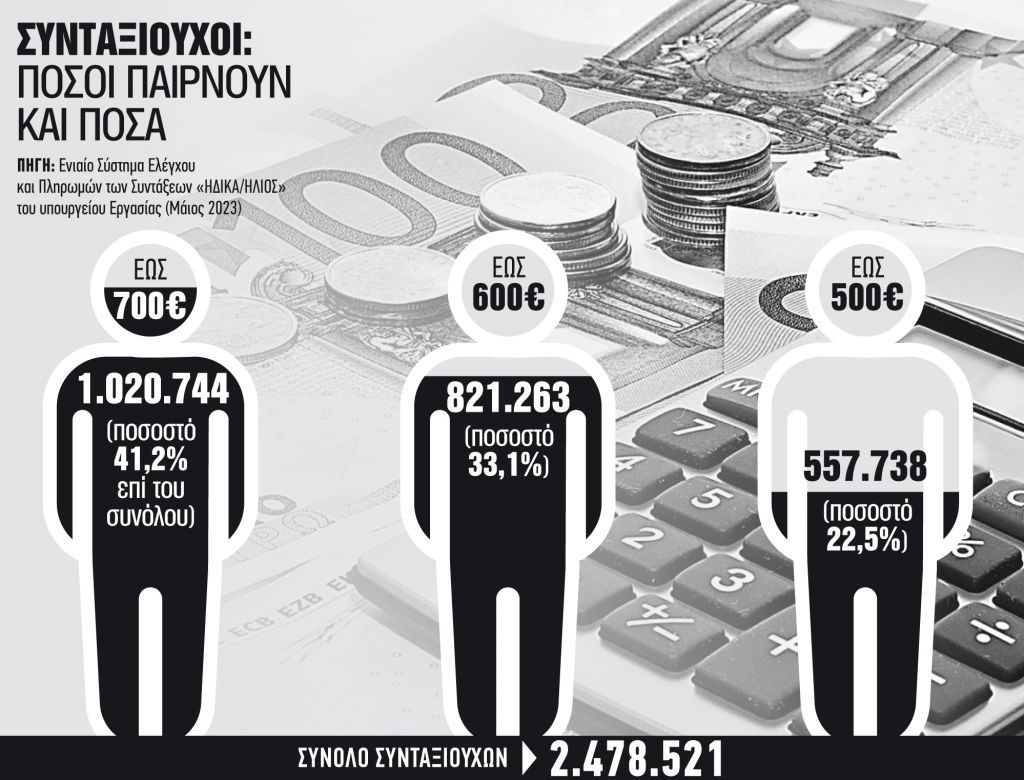

Υπενθυμίζεται ότι το ύψος της εθνικής σύνταξης μετά την αύξηση διαμορφώνεται πλέον σε 413 ευρώ. Επομένως, το ποσό που αντιστοιχεί στον «κόφτη» ανέρχεται στο ποσό σε 4.956 ευρώ (413 ευρώ x 12).

Με τον τρόπο αυτόν, οι συνταξιούχοι που απασχολούνται θα κερδίσουν από την κατάργηση του πέναλτι του 30% επί της σύνταξής τους και θα επιβαρυνθούν μόνο από μια μικρή παρακράτηση, η οποία μάλιστα θα επιβάλλεται όταν το εισόδημά τους από την εργασία υπερβαίνει τα 4.956 ευρώ τον χρόνο.

Το βασικό σενάριο που «μετράνε» ήδη στη Γενική Γραμματεία Κοινωνικών Ασφαλίσεων είναι το ποσό της σύνταξης να παραμένει αμείωτο, στο 100%.

Ομως, από το εισόδημα που θα δηλώνει ο συνταξιούχος κάθε μήνα και το οποίο θα προέρχεται αποκλειστικά από την εργασία του θα παρακρατείται, εκτός από τις ήδη προβλεπόμενες κρατήσεις, μία επιπλέον, εν είδει «ειδικής εισφοράς». Ακόμη, δεν έχει αποφασιστεί το ύψος της εισφοράς αυτής, το οποίο σύμφωνα με τις αρχικές εκτιμήσεις θα κυμαίνεται μεταξύ 10%-15%.

Η δεύτερη παρέμβαση αφορά την εφαρμογή (μεγάλη καθυστέρηση) της διάταξης του νόμου Βρούτση για την αξιοποίηση του χρόνου ασφάλισης στους απασχολούμενους συνταξιούχους.

Η διάταξη που θα ενεργοποιηθεί στο τέλος φθινοπώρου προβλέπει ότι χρόνος ασφάλισης που πραγματοποιείται από τους απασχολούμενους συνταξιούχους μπορεί να αξιοποιηθεί για καταβολή επιπλέον ποσού στην κύρια και την επικουρική σύνταξη, τόσο στις περιπτώσεις όπου γίνεται περικοπή όσο και στις περιπτώσεις όπου γίνεται αναστολή της σύνταξης.

Η ισχύουσα διάταξη, η οποία δεν έχει εφαρμοστεί, προβλέπει ότι η αξιοποίηση του χρόνου ασφάλισης των συνταξιούχων που εργάζονται θα ενεργοποιηθεί μέχρι το τέλος του έτους, οπότε και θα υπάρξει δηλαδή προσαύξηση του ανταποδοτικού μέρους της κύριας σύνταξης καθώς και της επικουρικής σύνταξής τους.

Το μέτρο αφορά τόσο τις περιπτώσεις όπου γίνεται περικοπή της σύνταξης κατά 30% όσο και τις περιπτώσεις όπου γίνεται αναστολή της σύνταξης.

Σύμφωνα με την ισχύουσα νομοθεσία (Ν. 4670/2020), οι καταβληθείσες εισφορές χρησιμοποιούνται για την προσαύξηση του ανταποδοτικού μέρους της κύριας σύνταξης και της επικουρικής σύνταξης των εργαζόμενων συνταξιούχων. Δηλαδή, ο χρόνος ασφάλισης που πραγματοποιείται από τους απασχολούμενους συνταξιούχους μπορεί να αξιοποιηθεί για καταβολή επιπλέον ποσού στην κύρια και την επικουρική σύνταξη, τόσο στις περιπτώσεις όπου γίνεται περικοπή όσο και στις περιπτώσεις όπου γίνεται αναστολή της σύνταξης.