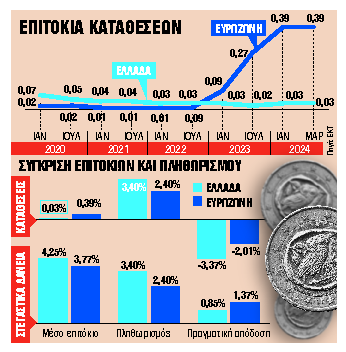

Η Ελλάδα βρίσκεται στην τρίτη θέση από το τέλος με τα χαμηλότερα επιτόκια καταθέσεων, αλλά και στην τρίτη θέση με τα υψηλότερα επιτόκια στα στεγαστικά δάνεια στην ευρωζώνη, σύμφωνα με τα πιο πρόσφατα στοιχεία της ΕΚΤ. Εάν ληφθεί υπόψη ο πληθωρισμός, δηλαδή 3,40% στην Ελλάδα και 2,40% στην ευρωζώνη, βάσει των στοιχείων της Eurostat, τότε προκύπτει ότι η πραγματική απόδοση των καταθέσεων είναι αρνητική, ενώ πάνω από το μισό κόστος του στεγαστικού δανείου «πληρώνεται» από τον πληθωρισμό.

Στην περίπτωση της Ελλάδας, το μέσο επιτόκιο στις απλές καταθέσεις είναι 0,03%. Με τον εναρμονισμένο πληθωρισμό στο 3,40%, ο καταθέτης χάνει 3,37% από την αγοραστική δύναμη που έχει στην τράπεζα. Αντίστοιχα, με μέσο επιτόκιο κατάθεσης στην ευρωζώνη 0,39% και με πληθωρισμό 2,40%, η πραγματική απόδοση είναι επίσης αρνητική, αλλά μικρότερη από ό,τι στην Ελλάδα. Αυτό συμβαίνει διότι στην ευρωζώνη υπάρχουν υψηλότερα επιτόκια καταθέσεων (0,39% κατά μέσο όρο, έναντι 0,03% στην Ελλάδα). Επίσης, στην ευρωζώνη ο πληθωρισμός είναι χαμηλότερος κατά μία ποσοστιαία μονάδα (2,40% από 3,40% στην Ελλάδα).

Τα στεγαστικά δάνεια

Πιο εντυπωσιακά είναι τα αποτελέσματα από τη σύγκριση των επιτοκίων στα στεγαστικά δάνεια. Στην Ελλάδα το μέσο ονομαστικό επιτόκιο του στεγαστικού δανείου σύμφωνα με την ΕΚΤ είναι 4,25%. Από τη στιγμή που ο πληθωρισμός τρέχει με 3,40%, τότε το «πραγματικό επιτόκιο» είναι 0,85%. Με άλλα λόγια, το πραγματικό κόστος του στεγαστικού δανείου είναι 0,85 ποσοστιαίες μονάδες πάνω από αυτό του πληθωρισμού. Εναλλακτικά, το 3,40% θα το έχανε έτσι κι αλλιώς από την ακρίβεια και τη μείωση της αγοραστικής δύναμης και τώρα πληρώνει επιπλέον 0,85% και αποκτά κατοικία.

Σε ό,τι αφορά τις τράπεζες, όσο οι καταθέσεις είναι περισσότερες από τα δάνεια που έχουν δώσει οι τράπεζες, οι τελευταίες έχουν άφθονη ρευστότητα και δεν χρειάζεται να δανείζονται από την αγορά. Ο δείκτης δάνεια προς καταθέσεις στην Ελλάδα είναι 58,9%, όταν στην υπόλοιπη ευρωζώνη κινείται κοντά στο 100% (Γερμανία, Ολλανδία, Γαλλία). Η φθηνή ρευστότητα από τις καταθέσεις των ελληνικών τραπεζών ήταν ένας από τους λόγους που πέρασαν στα δάνεια τη μισή σχεδόν αύξηση των επιτοκίων της ΕΚΤ (περίπου 2,2% από 4,45% συνολικά της ΕΚΤ). Πάντως, τα επιτόκια των ελληνικών τραπεζών έχουν αρχίσει να συγκλίνουν με τους ευρωπαϊκούς μέσους όρους από τις αρχές του 2022. Ο συνδυασμός των χαμηλών επιτοκίων καταθέσεων και η συγκράτηση των αυξήσεων στα δάνεια είχε ως αποτέλεσμα να συγκρατηθεί το επιτοκιακό περιθώριο, το οποίο είναι από τα υψηλότερα στην ευρωζώνη, αλλά όχι πλέον το υψηλότερο.

Οι απλές καταθέσεις

Το επιτόκιο των λεγόμενων απλών καταθέσεων (τρεχούμενοι λογαριασμοί και μιας ημέρας που αποτελούν το 74% των καταθέσεων του ιδιωτικού τομέα) διαμορφώθηκε τον Μάρτιο του 2024 στο 0,03% στην Ελλάδα, μένοντας στα ίδια χαμηλά επίπεδα με τους προηγούμενους μήνες. Αντιθέτως, το αντίστοιχο μέσο επιτόκιο στην ευρωζώνη διαμορφώθηκε στο 0,39%, σύμφωνα με την ΕΚΤ. Η χώρα μας έχει το τρίτο χαμηλότερο επιτόκιο καταθέσεων μιας ημέρας στην ευρωζώνη, με Κύπρο και Κροατία να βρίσκονται στις τελευταίες θέσεις, με 0% και 0,02%, αντίστοιχα. Τα υψηλότερα επιτόκια καταθέσεων έχει το Λουξεμβούργο με 1,60%, ενώ ακολουθούν Αυστρία και Γερμανία με 1,06% και 0,60%, αντίστοιχα. Σημαντικά χαμηλότερα από τα ευρωπαϊκά επίπεδα είναι και τα επιτόκια των προθεσμιακών καταθέσεων με διάρκεια μέχρι ενός έτους, με την Ελλάδα να λαμβάνει την προτελευταία θέση στη σχετική λίστα με επιτόκιο 1,77%, έναντι 3,19% για το σύνολο της ευρωζώνης. Το χαμηλότερο επιτόκιο για προθεσμιακές καταθέσεις μέχρι ενός έτους είχε τον Μάρτιο η Σλοβενία με 1,37%, ενώ το υψηλότερο είχε η Ιταλία με 3,78%.

Σε ό,τι αφορά τα επιτόκια στεγαστικών δανείων, η Ελλάδα έχει το έκτο υψηλότερο μέσο επιτόκιο με 4,25% τον Μάρτιο, σύμφωνα με την ΕΚΤ. Ακριβότερη είναι η στεγαστική πίστη στις χώρες της Βαλτικής (Εσθονία, Λετονία, Λιθουανία) με επιτόκια άνω του 5,50%, στην Κύπρο (4,59%) και στην Ιρλανδία (4,28%). Τα επιτόκια των στεγαστικών δανείων κινούνται χαμηλότερα στις υπόλοιπες χώρες της ευρωζώνης, με το μέσο επιτόκιο να διαμορφώνεται στο 3,77%. Μάλτα, Ισπανία και Γαλλία παρέχουν τα φθηνότερα δάνεια με επιτόκια 1,99%, 3,49% και 3,50% αντίστοιχα.

Παράταση πλαφόν στα κυμαινόμενα

Τον Μάιο του 2023 οι ελληνικές τράπεζες, σε συνεννόηση με το υπουργείο Οικονομικών, αποφάσισαν το «πάγωμα» των επιτοκίων βάσης (Euribor, saron για τα δάνεια σε ελβετικό φράγκο), προκειμένου να «προστατευθούν» από τις μεγάλες αυξήσεις στα επιτόκια της ΕΚΤ.

Το «πάγωμα» των επιτοκίων παρατάθηκε μέχρι το τέλος του Μαΐου 2025, υπό τον όρο ότι τα δάνεια έχουν εκταμιευθεί μέχρι τα τέλη του 2022, είναι ενήμερα ή ήταν κόκκινα και μετά τη ρύθμιση εξυπηρετούνται κανονικά.

![Πάνω από 833 χιλιάδες οι άνεργοι τον Οκτώβριο – Τι δείχνουν τα στοιχεία της ΔΥΠΑ [πίνακες]](https://www.tanea.gr/wp-content/uploads/2024/11/anergia_1-1-300x169.jpg)