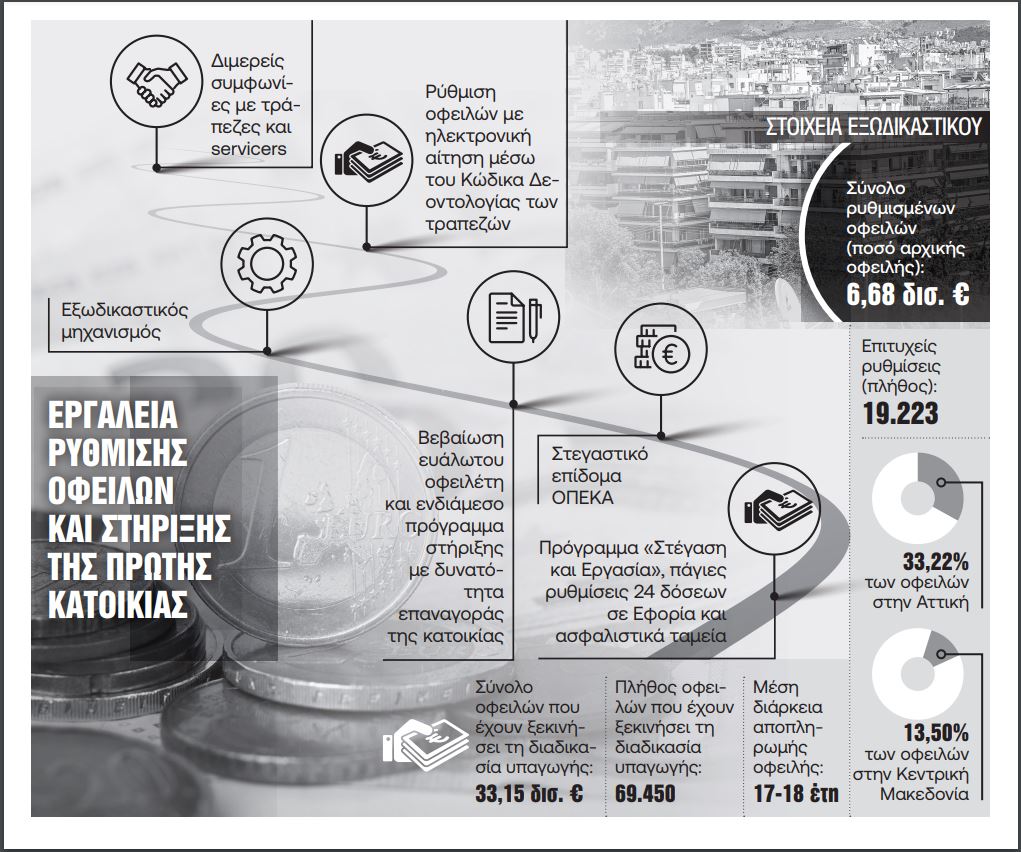

Ολοένα και περισσότεροι οφειλέτες εντάσσονται στον εξωδικαστικό μηχανισμό, με το σύνολο των επιτυχών ρυθμίσεων να φτάνει συνολικά τις 19.223 στα τέλη Ιουνίου, εκ των οποίων οι 1.344 ολοκληρώθηκαν τον Ιούνιο, καταγράφοντας ιστορικό υψηλό. Συνολικά, οι αρχικές οφειλές που έχουν ρυθμιστεί μέσω του εξωδικαστικού μηχανισμού ανέρχονται σε 6,7 δισ. ευρώ.

Οσο η πλατφόρμα του εξωδικαστικού μηχανισμού γίνεται πιο γνωστή, οι οφειλέτες στρέφονται πιο εύκολα σε αυτήν, καθώς και στις υπόλοιπες λύσεις για την προστασία της περιουσίας τους. Το σύνολο των οφειλών που έχουν υπαχθεί ή έχουν κινήσει τις διαδικασίες για να υπαχθούν στον εξωδικαστικό μηχανισμό ανέρχονται 69,5 χιλιάδες, με τον όγκο τους να υπολογίζεται σε 33,14 δισ. ευρώ.

Η ρύθμιση μέσω του εξωδικαστικού – και βεβαίως η εξυπηρέτησή της – ουσιαστικά προστατεύει τον οφειλέτη από κάθε εκποίηση περιουσίας. Μέσω του εξωδικαστικού μηχανισμού, ο οφειλέτης μπορεί να δει «κούρεμα» έως 75% επί της βασικής οφειλής προς το Δημόσιο, έως και 85% επί των προσαυξήσεων ληξιπρόθεσμων οφειλών προς ΑΑΔΕ και ΕΦΚΑ, έως 95% επί των προστίμων της ΑΑΔΕ και έως 80% επί της βασικής οφειλής προς τράπεζες και διαχειριστές δανείων, που αν πρόκειται για τόκους μπορεί να φτάσει έως το 100%.

Επιπλέον, αν πρόκειται για δάνειο με εμπράγματη ασφάλιση (π.χ. ένα υποθηκευμένο σπίτι), ο οφειλέτης δικαιούται νέα μείωση έως και 28%, ενώ το επιτόκιο διατηρείται σταθερό στο 3% για τρία έτη. Η ρύθμιση του εξωδικαστικού έχει διάρκεια από 240 έως και 420 μήνες, δηλαδή δίνει τη δυνατότητα αποπληρωμής της οφειλής μέσα σε 10-35 χρόνια, που σημαίνει και αντίστοιχα χαμηλές δόσεις αποπληρωμής, ανάλογα με το ύψος της οφειλής.

Ο εξωδικαστικός μηχανισμός ρύθμισης οφειλών για φυσικά πρόσωπα ξεκίνησε το 2021. Σε αυτόν μπορούν να στραφούν όλοι οι οφειλέτες με χρέη άνω των 10.000 ευρώ, τα οποία μπορεί να αφορούν ληξιπρόθεσμες, ενήμερες ή και εξυπηρετούμενες οφειλές, εφόσον αιτιολογείται επιδείνωση στην οικονομική τους κατάσταση, κατά τουλάχιστον 20%.

Μάλιστα, με τις τελευταίες βελτιώσεις που τέθηκαν εν ισχύ τον περασμένο Φεβρουάριο, έχει αρθεί ο όρος που απαγόρευε την υπαγωγή στον μηχανισμό σε οφειλέτες που χρωστούσαν ποσοστό άνω του 90% των συνολικών οφειλών τους σε έναν φορέα. Δηλαδή, μπορεί κανείς να κάνει αίτηση για υπαγωγή στον εξωδικαστικό μηχανισμό ακόμα κι αν το σύνολο των χρεών του αφορά μόνο διοικητικά πρόστιμα προς την ΑΑΔΕ, την Τροχαία κ.ο.κ.

Η πλατφόρμα του εξωδικαστικού μηχανισμού δημιουργεί μέσω αλγορίθμου μια πρόταση ρύθμισης, την οποία ο οφειλέτης μπορεί να αποδεχθεί ή να αρνηθεί. Το ποσοστό άρνησης στις πολυμερείς ρυθμίσεις (δηλαδή, σε περίπτωση που στη σύμβαση υπάρχουν περισσότεροι του ενός servicers ή τράπεζες) ανέρχεται στο 28%, ενώ στις διμερείς το ποσοστό άρνησης περιορίζεται στο 20%.

Ο πιο συνήθης λόγος (22% των αρνήσεων) για την απόρριψη της προτεινόμενης από τον εξωδικαστικό μηχανισμό ρύθμισης είναι η ανεπαρκής οικονομική δυνατότητα εξυπηρέτησής της, ενώ το 10% απορρίφθηκε καθώς ο εξωδικαστικός μηχανισμός δεν ήταν το κατάλληλο εργαλείο λόγω του ύψους ή της φύσης της οφειλής.

Η διαδικασία

Η διαδικασία που ακολουθείται για την υπαγωγή οφειλών στον εξωδικαστικό μηχανισμό είναι απλή και ολοκληρώνεται σε 10 βήματα. Αναλυτικότερα:

- Είσοδος στην πλατφόρμα ofeiles.gov.gr με τους κωδικούς Taxisnet και δημιουργία αίτησης.

- Αρση απορρήτου όλων των εμπλεκομένων (δηλαδή του οφειλέτη, των συνοφειλετών και εγγυητών της οφειλής).

- Αντληση δεδομένων των εμπλεκομένων και συμπλήρωση των στοιχείων που δεν υπάρχουν ήδη ηλεκτρονικά καταχωρισμένα στις βάσεις δεδομένων.

- Υποβολή της οριστικής αίτησης.

- Διενέργεια ελέγχου ύπαρξης πλούτου των ανωτέρω εμπλεκομένων από τους θεσμικούς πιστωτές. Δηλαδή, έλεγχος για να εξακριβωθεί αν υπάρχει η οικονομική δυνατότητα εξυπηρέτησης της οφειλής εκτός εξωδικαστικού.

- Παραγωγή μιας αυτοματοποιημένης πρότασης ρύθμισης οφειλών, βάσει του ειδικού αλγορίθμου της πλατφόρμας.

- Επισκόπηση της πρότασης ρύθμισης οφειλών από τράπεζες και διαχειριστές δανείων και ηλεκτρονική ψηφοφορία για την έγκρισή της. Αν υπάρχει πλειοψηφία, η πρόταση προχωράει προς έγκριση από τον οφειλέτη. Το Δημόσιο ψηφίζει πάντοτε θετικά.

- Αξιολόγηση της συμφωνίας ρύθμισης από τον οφειλέτη.

- Διαπραγμάτευση με τους ιδιώτες πιστωτές, με την παρουσία πιστοποιημένου διαμεσολαβητή, αν η πρώτη πρόταση δεν γίνει αποδεκτή.

- Αποδοχή ή απόρριψη της τελικής πρότασης από τον οφειλέτη.