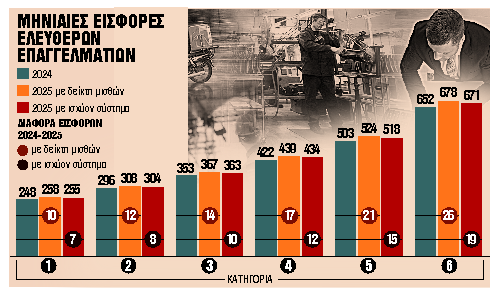

Σύνδεση εισφορών με τις αυξήσεις μισθών θα υπάρχει από το 2025 για τους ελεύθερους επαγγελματίες. Μετά την τεκμαρτή φορολόγηση που έχει ως βάση υπολογισμού τον εκάστοτε κατώτατο μισθό, σειρά έχει η σύνδεση των εισφορών με βάση τις αυξήσεις μισθών που θα έχουν κατά μέσο όρο οι μισθωτοί εργαζόμενοι σε ιδιωτικό και δημόσιο τομέα.

Το νέο σύστημα καθορισμού των εισφορών θα εφαρμοστεί βάσει της ήδη ψηφισμένης διάταξης (νόμοι 4387/2015 και 4670/2020) που καθιερώνει την αναπροσαρμογή των ασφαλιστικών εισφορών με τον δείκτη μεταβολής μισθών αντί της μεταβολής τους με τον δείκτη τιμών καταναλωτή. Στην πράξη, οι εισφορές των ελεύθερων επαγγελματιών, των αυτοαπασχολουμένων και των αγροτών, αντί να αυξάνονται κάθε χρόνο κατά το ποσοστό αύξησης του πληθωρισμού του προηγούμενου έτους, από το 2025 και εφεξής θα συνδεθούν με τις αυξήσεις των μισθών του προηγούμενου έτους. Αν οι μισθοί αυξηθούν κατά μέσο όρο σε ποσοστό 4% για το 2024, τότε θα αυξηθούν κατά 4% και οι εισφορές των επαγγελματιών για το 2025. Με το νέο σύστημα εκτιμάται ότι θα προκύψουν μεγαλύτερες αυξήσεις εισφορών αν οι μισθοί αυξάνονται πιο πάνω από τον πληθωρισμό. Παράλληλα η αύξηση των εισφορών με το ποσοστό αύξησης των μισθών θα οδηγήσει και σε καλύτερες συντάξεις στην περίπτωση που οι ονομαστικοί μισθοί θα αυξάνονται πιο πάνω από τον πληθωρισμό.

Νέες αλλαγές

Eξάλλου αλλάζει από την επόμενη χρονιά και ο τρόπος υπολογισμού της ανταποδοτικής σύνταξης για κάθε νέο συνταξιούχο. Πλέον δεν θα γίνεται με βάση τις συντάξιμες αποδοχές προσαυξημένες κατ’ έτος με τη μεταβολή του δείκτη τιμών καταναλωτή, αλλά με βάση τον δείκτη μεταβολής μισθών, ο οποίος θα προκύπτει από τον μέσο όρο των αυξήσεων μισθών για το σύνολο των εργαζομένων. Ο νέος τρόπος υπολογισμού ευνοεί το ύψος των συντάξεων καθώς η ανάπτυξη ακολουθεί ανοδική πορεία σε αντίθεση με τον πληθωρισμό που υποχωρεί. Οσο υψηλότερες λοιπόν είναι οι αυξήσεις μισθών του 2024 τόσο μεγαλύτερο θα είναι και το ποσοστό αύξησης που θα δουν στις αποδοχές τους οι ασφαλισμένοι που θα συνταξιοδοτηθούν το 2025 και τα επόμενα έτη. Οι διαφορές, όπως έχουν επισημάνει οι ειδικοί, θα είναι αμελητέες τα πρώτα χρόνια, αλλά ύστερα από 5-6 χρόνια εφαρμογής του νέου τρόπου υπολογισμού οι συντάξεις θα είναι αυξημένες 5%-10%.

Η σχετική διάταξη του νόμου 4670/2020 αναφέρει ότι «η αναπροσαρμογή των συντάξιμων αποδοχών για το διάστημα έως και το 2024 διενεργείται κατά τη μεταβολή του μέσου ετήσιου γενικού δείκτη τιμών καταναλωτή της Ελληνικής Στατιστικής Αρχής. Η προσαύξηση των συντάξιμων αποδοχών για το διάστημα από το 2025 και εφεξής διενεργείται με βάση τον δείκτη μεταβολής μισθών, που υπολογίζεται από την ΕΛΣΤΑΤ». Αν το 2024 ο δείκτης μισθών καταγράψει αύξηση 3,5%, αυτό το ποσοστό θα αυξήσει και τον μισθό που θα ληφθεί υπόψη για την ανταποδοτική σύνταξη όσων αποχωρήσουν το 2025.

Παράδειγμα

Ας υποθέσουμε για παράδειγμα ότι οι συντάξιμες αποδοχές ενός ασφαλισμένου που υπέβαλε αίτηση συνταξιοδότησης το 2024 είναι 1.200 ευρώ, αναπροσαρμοσμένες με τον δείκτη τιμών καταναλωτή (2,5%) και η σύνταξη (εθνική και ανταποδοτική) που θα του καταβληθεί ύστερα από 40 έτη ανέρχεται σε 1.026 ευρώ.

Το 2025, αν οι ίδιες συντάξιμες αποδοχές αναπροσαρμοστούν με τον δείκτη μισθών (3,5%), θα αυξήσουν κατά τι το ποσό, σε 1.200,5 ευρώ, και η σύνταξη θα ανέλθει σε 1.026,5 ευρώ.

Οπως επισημαίνουν κορυφαία στελέχη του υπουργείου Εργασίας, ο δείκτης μεταβολής μισθών επηρεάζει το ποσό της σύνταξης που απονέμεται και όχι την ετήσια αύξηση των συντάξεων, η οποία θα συνεχίσει να προσδιορίζεται με τον ίδιο μαθηματικό τύπο (ποσοστό ανάπτυξης + πληθωρισμός διά 2).

Ο νέος τρόπος υπολογισμού ευνοεί το ύψος των συντάξεων καθώς η ανάπτυξη ακολουθεί ανοδική πορεία σε αντίθεση με τον πληθωρισμό που υποχωρεί. Το τελικό αποτέλεσμα βεβαίως εξαρτάται από την πορεία των μισθών που είναι συνάρτηση του ρυθμού ανάπτυξης.

Πάντως, το πρόγραμμα σταθερότητας προβλέπει ανάπτυξη 2,4 % (το 2024) και 2,6% (2025), ενώ ο πληθωρισμός θα υποχωρήσει από 2,6% το 2024 σε 2,3% το 2025.

![Βουλή: Τα ΕΛΤΑ στην Επιτροπή Θεσμών και Διαφάνειας [Live]](https://www.ot.gr/wp-content/uploads/2025/10/ELTA3-600x338.jpg)