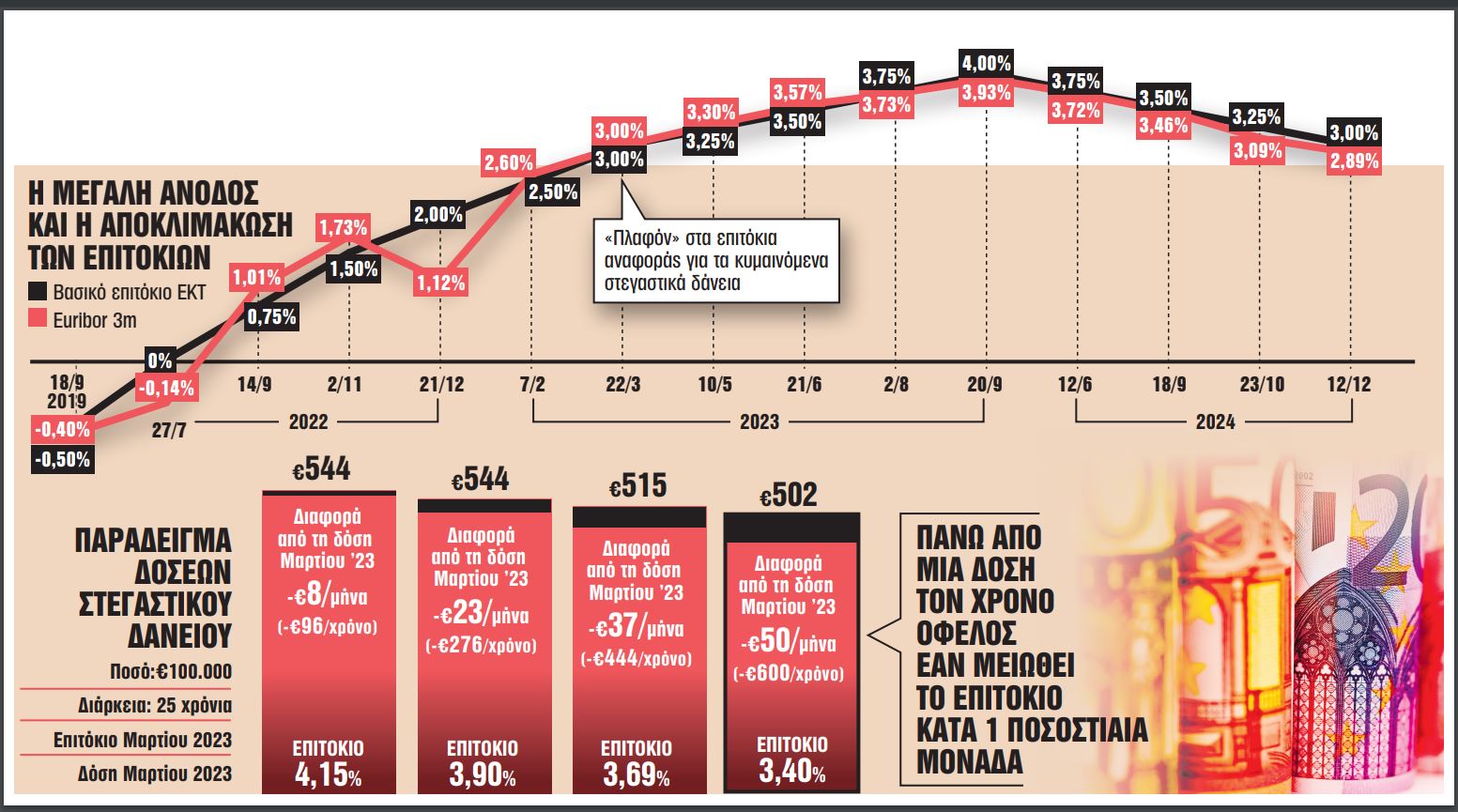

Η μείωση του βασικού επιτοκίου καταθέσεων της ΕΚΤ, κατά 0,25 της μονάδας στο 3%, σηματοδοτεί το ξεκίνημα και της μείωσης των δόσεων για περίπου 400.000 εξυπηρετούμενα στεγαστικά δάνεια κυμαινόμενου επιτοκίου, των οποίων τα επιτόκια βάσης έχουν παγώσει από τον Απρίλιο του 2023.

Τότε, οι τράπεζες αποφάσισαν να κρατήσουν σταθερά τα επιτόκια αναφοράς στις τιμές του Μαρτίου 2023, για να προστατεύσουν τους δανειολήπτες από τις νέες αυξήσεις επιτοκίων της ΕΚΤ.

Η απόφαση αφορούσε περίπου μισό εκατ. στεγαστικά – και μικρών επιχειρήσεων – δάνεια κυμαινόμενου επιτοκίου.

Η προστασία αφορούσε μόνο αυτά που εξυπηρετούνται, ως «ανταμοιβή» στους συνεπείς δανειολήπτες.

Η μηνιαία δόση αποπληρωμής των δανείων

κυμαινόμενου επιτοκίου προκύπτει από το συνολικό επιτόκιο που διαμορφώνεται από το άθροισμα του επιτοκίου αναφοράς και του τραπεζικού περιθωρίου.

Ως επιτόκιο αναφοράς χρησιμοποιείται το επιτόκιο αποδοχής καταθέσεων της ΕΚΤ ή το διατραπεζικού επιτοκίου Εuribor διάρκειας 1 μήνα ή 3 μηνών για τα δάνεια σε ευρώ, ενώ για τα κυμαινόμενα με ξένο νόμισμα χρησιμοποιούνται άλλα, όπως το Libor ή το Saron στην περίπτωση των δανείων σε ελβετικό φράγκο.

Το ενδιαφέρον εστιάζεται κυρίως στο Εuribor 3 μηνών,

με το οποίο είναι συνδεδεμένο περίπου το 75% των κυμαινόμενων επιτοκίων.

Με την απόφαση των τραπεζών για διατήρηση των επιτοκίων αναφοράς 20 μονάδες βάσης (μ.β.) κάτω από τις τιμές του Μαρτίου 2023, το επιτόκιο της ΕΚΤ πάγωσε στο 3,30% (ήταν τότε στο 3,50%), το Euribor 3 μηνών στο 2,838% (από 3,038%), το Εuribor 1 μήνα στο 2,715% (από 2,915%) και το SARON στο 1,20%.

Κερδισμένοι

Η ίδια απόφαση προέβλεπε ότι το πάγωμα ισχύει μόνο για την άνοδο, αλλά όχι για την πτώση των επιτοκίων.

Ετσι, περισσότερο κερδισμένοι δανειολήπτες θα είναι αυτοί των οποίων το επιτόκιο αναφοράς θα υποχωρήσει περισσότερο και έχουν σχετικά νέα δάνεια. Κι αυτό γιατί στα στεγαστικά, ως τοκοχρεολυτικά δάνεια, οι δόσεις στο πρώτο διάστημα αποπληρώνουν κυρίως τόκους και λιγότερο κεφάλαιο.

Υπολογίζεται ότι για ένα στεγαστικό δάνειο ύψους 100.000 ευρώ,

με κυμαινόμενο επιτόκιο, διάρκειας 25 ετών, κάθε μείωση του επιτοκίου αναφοράς κατά 25 μ.β. σημαίνει μείωση στη μηνιαία δόση κατά περίπου 10 ευρώ.

Αντίθετα, αν τα δάνεια βρίσκονται κοντά στη λήξη τους, η διαφορά στη μηνιαία δόση θα είναι ελάχιστη, καθώς προς το τέλος αποπληρώνεται σχεδόν μόνο το κεφάλαιο.

Σημειώνεται ότι καμία μεταβολή δεν θα υπάρξει για αυτούς που την περίοδο της ανόδου των επιτοκίων επέλεξαν δάνειο με σταθερό επιτόκιο, ούτε και για όσους έλαβαν δάνειο από τον Ιανουάριο του 2023 και έπειτα.

Χωρίς όφελος – και ίσως με ζημία – θα μείνουν

όσοι έχουν λάβει δάνειο σε ξένο νόμισμα εάν η πτώση του επιτοκίου αναφοράς «τρώγεται» από την άνοδο της ισοτιμίας.

Χαρακτηριστική περίπτωση είναι αυτή των δανείων σε ελβετικό φράγκο, όταν το επιτόκιο αναφοράς είχε παγώσει στο 1,20% και σήμερα είναι 0,95%.