Τέλος στο πηγαινέλα στις Εφορίες για την υποβολή δηλώσεων φόρου κληρονομιάς βάζει η ΑΑΔΕ με την κατάθεση των δηλώσεων με λίγα κλικ από το γραφείο του συμβολαιογράφου στην πλατφόρμα myPrοperty, κάνοντας έτσι λίγο πιο εύκολη τη ζωή όσων κληρονομούν ακίνητα ή κινητά περιουσιακά στοιχεία (χρηματικά ποσά, αυτοκίνητα κ.ά.).

Σε πρώτη φάση η πλατφόρμα myProperty, η οποία ενεργοποιείται εντός των ημερών, ίσως την επόμενη Δευτέρα, θα δέχεται τις αρχικές δηλώσεις φόρου κληρονομιάς για κληρονομούμενους που απεβίωσαν εντός του 2022, ενώ οι τροποποιητικές και οι υπόλοιπες δηλώσεις θα υποβάλλονται από τους φορολογούμενους στις ΔΟΥ. Σύμφωνα με τον σχεδιασμό η ηλεκτρονική υποβολή των δηλώσεων φόρου κληρονομιάς θα τρέξει πιλοτικά μέχρι το τέλος του έτους και θα είναι υποχρεωτική από τις αρχές του 2023.

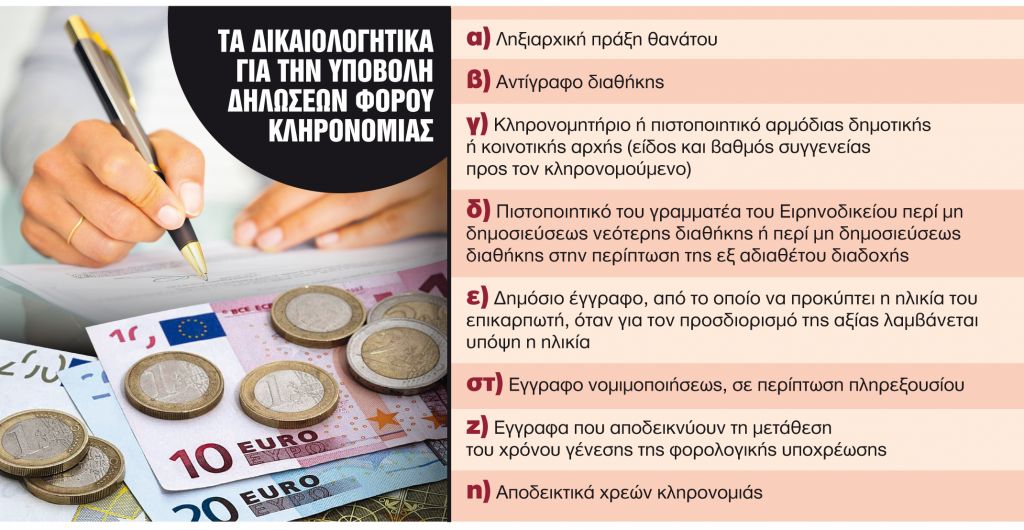

Η ΑΑΔΕ μπορεί να σβήνει άλλη μία εστία ταλαιπωρίας για τους φορολογούμενους αλλά η γραφειοκρατία παραμένει καθώς η δήλωση φόρου κληρονομιάς συνοδεύεται από μια σειρά δικαιολογητικών και πιστοποιητικών, τα οποία θα πρέπει να αναζητήσουν ένα ένα οι φορολογούμενοι.

Τα βασικά βήματα για την ηλεκτρονική υποβολή των δηλώσεων φόρου κληρονομιάς είναι τα εξής:

n Ο συμβολαιογράφος συντάσσει τη δήλωση για λογαριασμό του κληρονόμου.

n Η δήλωση αποστέλλεται στη θυρίδα του κληρονόμου στο TAXISnet.

n Ο κληρονόμος αποδέχεται τη δήλωση.

n Η δήλωση υποβάλλεται αυτόματα και βεβαιώνεται, όταν προκύπτει o φόρος.

n Ο συμβολαιογράφος ενημερώνεται αυτόματα για την υποβολή της δήλωσης.

n Ο κληρονόμος πληρώνει τον φόρο ή τη δόση του φόρου ψηφιακά (με κάρτα ή web banking).

n Ο συμβολαιογράφος αναρτά τη συμβολαιογραφική πράξη αποδοχής κληρονομιάς στο myPROPERTY.

Τι θα πρέπει να γνωρίζουν οι φορολογούμενοι

Οι φορολογούμενοι που κληρονομούν ακίνητα ή άλλα περιουσιακά στοιχεία θα πρέπει να γνωρίζουν ότι:

Στις κληρονομιές δεν ισχύει το αφορολόγητο όριο των 800.000 ευρώ που εφαρμόζεται για γονικές παροχές και δωρεές προς τους συγγενείς της Α’ κατηγορίας.

Η κληρονομιά έως 150.000 ευρώ είναι αφορολόγητη για τους συγγενείς της Α’ κατηγορίας (σύζυγος, τέκνα, εγγόνια, γονείς).

Ισχύει ειδικό αφορολόγητο φόρου κληρονομιάς 400.000 ευρώ για τον επιζώντα σύζυγο μετά από 5 έτη γάμου και τα ανήλικα τέκνα του.

Ειδικά για την πρώτη κατοικία η απαλλαγή παρέχεται για αξία κατοικίας μέχρι 200.000 ευρώ για κάθε ανήλικο ή άγαμο και μέχρι 250.000 ευρώ για έγγαμο, η οποία προσαυξάνεται κατά 25.000 ευρώ για καθένα από τα δύο πρώτα τέκνα και κατά 30.000 ευρώ για το τρίτο και καθένα από τα επόμενα ανήλικα τέκνα, των οποίων την επιμέλεια έχει ο δικαιούχος. Στο ποσό της απαλλαγής περιλαμβάνεται και η αξία μιας θέσης στάθμευσης αυτοκινήτου και ενός αποθηκευτικού χώρου, για επιφάνεια εκάστου έως 20 τ.μ., εφόσον βρίσκονται στο ίδιο ακίνητο και αποκτώνται ταυτόχρονα. Επίσης, χορηγείται απαλλαγή για οικόπεδο αξίας μέχρι 50.000 ευρώ για κάθε ανήλικο ή άγαμο και μέχρι 100.000 ευρώ για κάθε έγγαμο, προσαυξανόμενη κατά 10.000 ευρώ για καθένα από τα δύο πρώτα τέκνα και κατά 15.000 ευρώ για το τρίτο και καθένα από τα επόμενα τέκνα.

Ο φόρος που προκύπτει βάσει αρχικής ή εμπρόθεσμης τροποποιητικής δήλωσης, καταβάλλεται σε 12 ίσες διμηνιαίες δόσεις, όχι μικρότερες των 500 ευρώ πλην της τελευταίας. Aν ο κληρονόμος/δωρεοδόχος/τέκνο είναι ανήλικος, ο αριθμός των δόσεων διπλασιάζεται, με την προϋπόθεση ότι κάθε δόση δεν θα είναι μικρότερη των 500 ευρώ, πλην της τελευταίας.