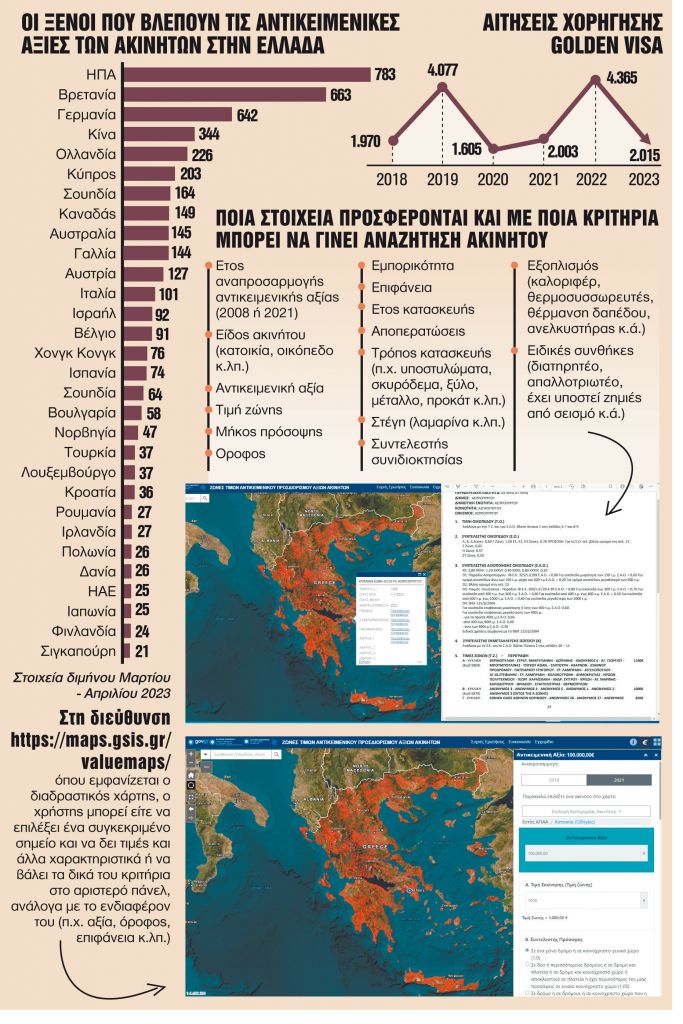

Η ιστορία των αντικειμενικών αξιών των ακινήτων ξεκινάει από το μακρινό 1982. Θεσπίστηκαν με το άρθρο 41 του νόμου 1249/1982 προκειμένου να μπει ένα τέλος στο αλισβερίσι και στις συναλλαγές κάτω από το τραπέζι μεταξύ φορολογουμένων και εφοριακών οι οποίοι καθόριζαν τότε τη φορολογητέα αξία του ακινήτου, αλλά και να μπορεί το κράτος να εισπράττει ένα ελάχιστο ποσό φόρου κατά τις μεταβιβάσεις ακινήτων. Οι αντικειμενικές αξίες αποτέλεσαν τη βάση υπολογισμού δεκάδων φόρων και τελών που επιβαρύνουν τα ακίνητα ενώ στην πορεία του χρόνου πέρασαν από «χίλιες μύριες» αναπροσαρμογές και αποτέλεσαν βαρόμετρο για τις εμπορικές τιμές στην αγορά των ακινήτων.

Το παρόν άρθρο, όπως κι ένα μέρος του περιεχομένου από tanea.gr, είναι διαθέσιμο μόνο σε συνδρομητές.

Είστε συνδρομητής; Συνδεθείτε

Ή εγγραφείτε

Αν θέλετε να δείτε την πλήρη έκδοση θα πρέπει να είστε συνδρομητής. Αποκτήστε σήμερα μία συνδρομή κάνοντας κλικ εδώ