Ανατροπές στο μοντέλο φορολόγησης των ελεύθερων επαγγελματιών και αυτοαπασχολουμένων με παρεμβάσεις στους συντελεστές φορολόγησής τους ειδικά για όσους εμφανίζονται με εισοδήματα «φτώχειας» έως 10.000 ευρώ, «κόφτες» στις δαπάνες που θα αναγνωρίζει η Εφορία για έκπτωση από τον τζίρο τους, αλλά και κίνητρα και αντικίνητρα για την υποχρεωτική ηλεκτρονική τιμολόγηση και την τήρηση των ηλεκτρονικών βιβλίων myDATA φέρνει ο σχεδιασμός του οικονομικού επιτελείου της κυβέρνησης.

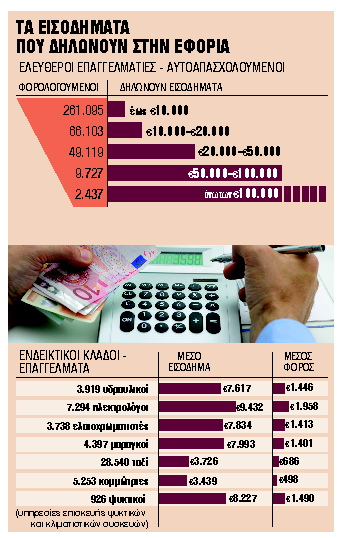

Με πάνω από το 60% των ελεύθερων επαγγελματιών να δηλώνει εξαιρετικά χαμηλά κέρδη, τα οποία δεν υπερβαίνουν τα 10.000 ευρώ, δηλαδή εισόδημα μικρότερο από αυτό του μισθωτού που αμείβεται με τον κατώτατο μισθό, η κυβέρνηση σχεδιάζει να κινηθεί στη λογική του «καρότου και μαστίγιου». Πρώτα θα εφαρμοστούν τα μέτρα καταπολέμησης της φοροδιαφυγής και αργότερα θα θεσμοθετηθούν οι προεκλογικές εξαγγελίες της κυβέρνησης που προβλέπουν σταδιακή κατάργηση του τέλους επιτηδεύματος και «κούρεμα» κατά 30% των τεκμηρίων διαβίωσης, μέτρα τα οποία θα «ξεκλειδώσουν» από το 2025 και μετά.

Στο φορολογικό μέτωπο, το υπουργείο Εθνικής Οικονομίας και Οικονομικών σχεδιάζει τις εξής κινήσεις: Αλλαγές στο φορολογικό καθεστώς των ελεύθερων επαγγελματιών και αυτοαπασχολουμένων. Σε πρώτο πλάνο βρίσκονται όσοι δηλώνουν στην Εφορία ετήσια εισοδήματα έως 10.000 ευρώ. Πολλά είναι τα σενάρια που βρίσκονται στο τραπέζι, αλλά το οικονομικό επιτελείο θα καταλήξει όταν θα πάρει στα χέρια του τα αποτελέσματα των διασταυρώσεων που «τρέχει» ήδη η ΑΑΔΕ σε 3,8 εκατ. φορολογικές δηλώσεις νοικοκυριών που δήλωσαν ότι το 2021 απέκτησαν εισοδήματα έως 10.000 ευρώ.

1. Αύξηση φορολογικού συντελεστή. Μια από τις προτάσεις που εξετάζεται προβλέπει την αύξηση του φορολογικού συντελεστή για εισοδήματα από 7.000 έως 10.000 ευρώ. Σήμερα εφαρμόζεται ενιαία φορολογική κλίμακα για τους μισθωτούς, συνταξιούχους και όσους αποκτούν εισοδήματα από επιχειρηματική δραστηριότητα. Ο πρώτος συντελεστής 9% εφαρμόζεται σε εισοδήματα έως 10.000 ευρώ. Ο συντελεστής αυτός εξετάζεται να αυξηθεί στο 15% ή 20% για τους επαγγελματίες, ενώ δεν αποκλείεται να υπάρξουν παρεμβάσεις και στους υπόλοιπους συντελεστές της φορολογικής κλίμακας. Σημειώνεται ότι με τη φορολογική μεταρρύθμιση του 2020 οι ελεύθεροι επαγγελματίες ήταν οι πιο κερδισμένοι καθώς μετά τη μείωση του πρώτου συντελεστή στο 9% από 22% είδαν τη φορολογική τους επιβάρυνση να μειώνεται έως 60%. Στο τραπέζι βρίσκεται ακόμη κι σχέδιο καθιέρωσης ειδικών κριτηρίων προσδιορισμού του εισοδήματος της συγκεκριμένης κατηγορίας φορολογουμένων. Το νέο φορολογικό πλαίσιο για τους επαγγελματίες και αυτοαπασχολουμένους θα κατατεθεί στη Βουλή τους επόμενες μήνες.

2. Ηλεκτρονικά τιμολόγια. Καθίστανται υποχρεωτικά μέσα στο 2024 προκειμένου οι συναλλαγές να διασταυρώνονται και να επαληθεύονται σε πραγματικό χρόνο. Παράλληλα αυξάνονται, αυτοματοποιούνται και ψηφιοποιούνται οι έλεγχοι των φορολογικών Αρχών. Για την ηλεκτρονική τιμολόγηση εξετάζεται η διατήρηση μέχρι και το τέλος του 2024 των κινήτρων που προβλέπονται σήμερα για όσους χρησιμοποιούν την ηλεκτρονική τιμολόγηση μέσω παρόχου και αφορούν εξπρές επιστροφές φόρων, μείωση κατά 2 έτη του χρόνου παραγραφής και μεγαλύτερες εκπτώσεις για συγκεκριμένες δαπάνες.

3. Καθολική εφαρμογή των ηλεκτρονικών βιβλίων (myDATA). Τα έσοδα που δηλώνονται δεν μπορεί να υπολείπονται από αυτά που προκύπτουν από την ηλεκτρονική πληροφόρηση (myDATA, ταμειακές – POS), ενώ ως τιμολόγια εξόδων θα αναγνωρίζονται για έκπτωση από τα ακαθάριστα έσοδα μόνο όσα έχουν διαβιβαστεί ηλεκτρονικά στο myDATA. Η επέκταση του myDATA βρίσκεται σε εξέλιξη και η πλήρης εφαρμογή θα ολοκληρωθεί εντός του 2024.

4. Πρόστιμα στη χρήση μετρητών. Αυξάνεται το πρόστιμο χρήσης μετρητών άνω των 500 ευρώ σε ποσό διπλάσιο της συναλλαγής, με ενίσχυση των ελέγχων για εφαρμογή του μέτρου μέσω ψηφιακής πληροφόρησης.